ファクタリング会社一覧 紹介/おすすめ会社、選び方、88社比較ランキング【2022年最新版】

「ファクタリング会社の選び方が難しい」

というお声をよくいただきます。

- ・ファクタリングを使ってみたいけど変な会社を使いたくない

- ・信頼できるファクタリング会社の選び方が分からない

等々、これからファクタリングの利用を検討している社長様が悩む問題です。

そこで当サイトでは資金調達の専門家として、安心して利用できるファクタリング会社の選び方とおすすめファクタリング会社をまとめていますので参考にしてください。

目次

ファクタリング会社一覧 紹介/ファクタリング会社の選び方

ファクタリング契約の違い

ファクタリングは2社間と3社間の契約があります。それぞれ概要を確認しましょう。

2社間ファクタリング

利用する会社とファクタリング会社の2社間で取引を完結させる契約です。

3社間ファクタリング

利用する会社とファクタリング会社のほか、売掛先の会社を含めて契約する3社間ファクタリングです。

ファクタリングの種類

ファクタリングは以下の5種類あり、中小企業が一般的に利用するのは買取ファクタリングです。

買取ファクタリング

一括ファクタリング

保証ファクタリング

国際ファクタリング

診療報酬債権ファクタリング

代金の入金タイミング

ファクタリング会社によって、即日、2~3日後、1週間後というようにタイミングが違います。

ファクタリング手数料

ファクタリング手数料の相場は2社間で10~30%、3社間で1~5%と言われています。

償還請求権の有無

償還請求権があるかないか、リコースかノンリコースか、という点も万が一、売掛先が支払い不能になった際に影響しますので確認が大事です。

買い取り額の幅

ファクタリングする際の最小金額や上限金額はファクタリング会社によって違います。

自社が必要とする金額を踏まえて検討しましょう。

債権譲渡登記の有無

債権の二重譲渡を防ぐために譲渡登記がありますが、登記するとその事実が公表されますので、知られたくない事情がある場合は債権譲渡登記をしなくても契約してくれるファクタリング会社を選ぶ必要があります。

ファクタリング会社一覧 紹介/ファクタリング会社を選ぶ時のポイントまとめ

上記の選び方を考慮したうえで、最終的には複数のファクタリング会社から相見積を取るのが妥当です。

時間や手間がかかりますが、ファクタリングの仕組みが未来に入ってくるお金を割り引いて現金化するものですので、慎重に取引したいものです。

不安な場合は銀行系のファクタリング会社

どうしても、自分でファクタリング会社を選ぶのが不安だと言う場合は、銀行がファクタリングサービスを行う会社をグループ会社として保有している場合がありますので、銀行の担当営業マンに相談してみても良いかもしれません。

ただし、その場合はファクタリングを行おうとしている事が銀行に知られて、資金繰りが厳しいのではないかと勘繰られるかもしれませんので慎重に検討しましょう。

ファクタリング会社一覧 紹介/ファクタリング会社おすすめ比較ランキング

自社に最適なファクタリング会社を探すといっても実際には時間がかかり、見極めも難しいという問題があります。

そこで今回、当サイトが厳選したおすすめのファクタリング会社をランキングでリストアップしますので、ご利用の際にはリストの上位5社を中心に選ぶことをおすすめします。

1 株式会社メンターキャピタル

| ファクタリング会社名 | 株式会社メンターキャピタル |

|---|---|

| URL | https://mentor-capital.jp/ |

| 設立年月 | 2009年9月 |

| 取引可能額 | 30万~1億 |

| 取引種類 | 2社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | 5%~20% |

2 株式会社ビートレーディング

| ファクタリング会社名 | 株式会社ビートレーディング |

|---|---|

| URL | https://betrading.jp |

| 設立年月 | 2012年4月 |

| 取引可能額 | 30万~3億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2~20% |

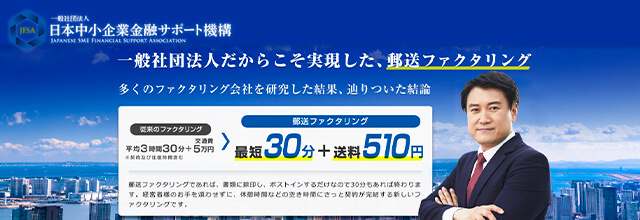

3 日本中小企業金融サポート機構

| ファクタリング会社名 | 日本中小企業金融サポート機構 |

|---|---|

| URL | https://chushokigyo-support.or.jp/ |

| 設立年月 | 2017年4月 |

| 取引可能額 | ― |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | 8%~ |

4 ジャパンマネジメント

| ファクタリング会社名 | ジャパンマネジメント |

|---|---|

| URL | https://www.japan-management.com |

| 設立年月 | 2016年6月 |

| 取引可能額 | 50万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 3%~ |

5 西日本ファクター

| ファクタリング会社名 | 西日本ファクター |

|---|---|

| URL | http://nishinihonfactor-lp1.co.jp/ |

| 設立年月 | 2017年9月 |

| 取引可能額 | 30万~3000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | 2.8%~ |

6 アクセルファクター

| ファクタリング会社名 | アクセルファクター |

|---|---|

| URL | https://accelfacter.co.jp/ |

| 設立年月 | 2018年8月 |

| 取引可能額 | 最大1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短翌日 |

| 手数料 | 2%~ |

7 ファクタリングのTRY

| ファクタリング会社名 | ファクタリングのTRY |

|---|---|

| URL | http://sko-tokyo.com |

| 設立年月 | ー |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 5%~ |

8 株式会社ワイズコーポレーション

| ファクタリング会社名 | 株式会社ワイズコーポレーション |

|---|---|

| URL | https://www.yscorpo.co.jp/ |

| 設立年月 | ― |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 10%~ |

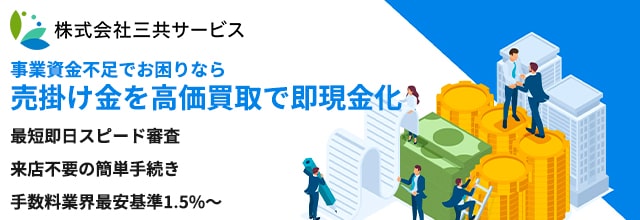

9 株式会社三共サービス

| ファクタリング会社名 | 株式会社三共サービス |

|---|---|

| URL | https://sankyo-fs.jp/ |

| 設立年月 | 2001年7月 |

| 取引可能額 | 100万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短翌日 |

| 手数料 | 1.5%~ |

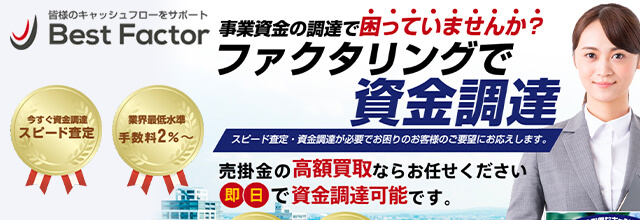

10 ベストファクター

| ファクタリング会社名 | ベストファクター |

|---|---|

| URL | https://bestfactor.jp/ |

| 設立年月 | 2017年1月 |

| 取引可能額 | 30万以上~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%~ |

11 ファクタリングジャパン

| ファクタリング会社名 | 株式会社フロンティアフォート |

|---|---|

| URL | http://factoringjapan.jp |

| 設立年月 | 2013年7月 |

| 取引可能額 | 50万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%~ |

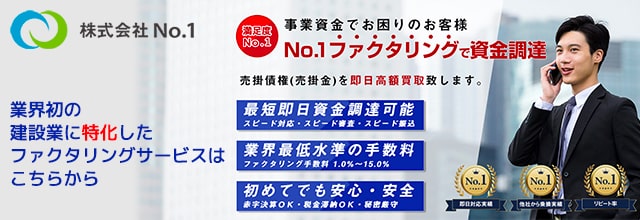

12 ナンバーワン

| ファクタリング会社名 | ナンバーワン |

|---|---|

| URL | https://no1service.co.jp/ |

| 設立年月 | 2016年1月 |

| 取引可能額 | 50万~5000万 |

| 取引種類 | 2社間 |

| 個人事業主 | ― |

| 調達日数 | 最短翌日 |

| 手数料 | 10%~20% |

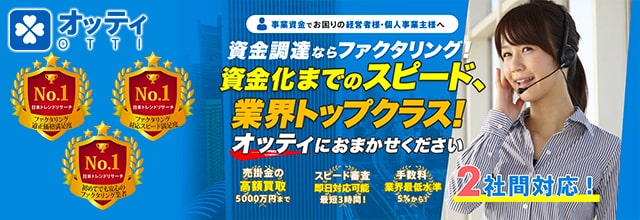

13 株式会社オッティ

| ファクタリング会社名 | 株式会社オッティ |

|---|---|

| URL | http://otti-tokyo.com/ |

| 設立年月 | ― |

| 取引可能額 | 少額~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%~ |

14 OLTA株式会社

| ファクタリング会社名 | OLTA株式会社 |

|---|---|

| URL | https://www.olta.co.jp/ |

| 設立年月 | 2017年4月 |

| 取引可能額 | ― |

| 取引種類 | ― |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2%~ |

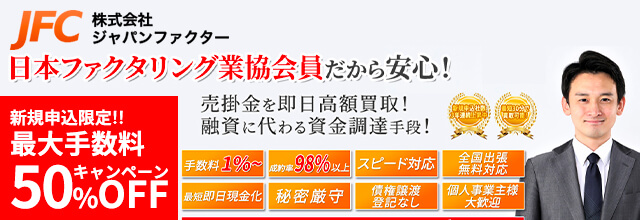

15 ジャパンファクター

| ファクタリング会社名 | ジャパンファクター |

|---|---|

| URL | https://japanfactor.info/ |

| 設立年月 | 2016年5月 |

| 取引可能額 | 30万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 1~20% |

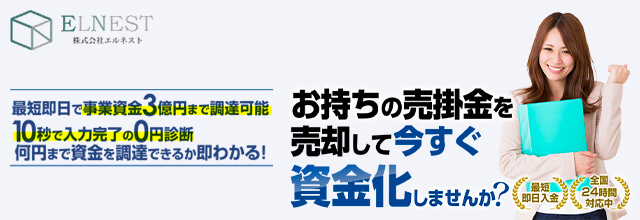

16 株式会社エルネスト

| ファクタリング会社名 | 株式会社エルネスト |

|---|---|

| URL | http://elnest-facto.com/ |

| 設立年月 | 2016年9月 |

| 取引可能額 | 100万~3億 |

| 取引種類 | 2社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | ― |

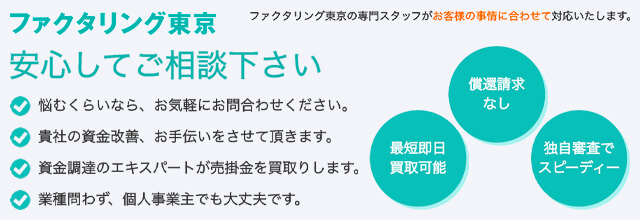

17 ファクタリング東京

| ファクタリング会社名 | 株式会社ライズジャパン |

|---|---|

| URL | http://factoring.tokyo |

| 設立年月 | 1998年5月 |

| 取引可能額 | 10万~1億 |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ― |

18 株式会社ウィット

| ファクタリング会社名 | 株式会社ウィット |

|---|---|

| URL | http://witservice.co.jp/ |

| 設立年月 | 2016年11月 |

| 取引可能額 | 30万~ |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%~ |

19 ピーエムジー株式会社

| ファクタリング会社名 | ピーエムジー株式会社 |

|---|---|

| URL | https://p-m-g.tokyo/ |

| 設立年月 | 2015年6月 |

| 取引可能額 | 50万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 3%~ |

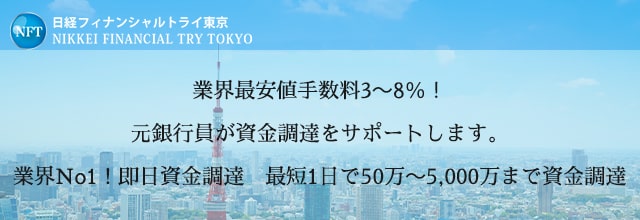

20 日経フィナンシャルトライ

| ファクタリング会社名 | 日経フィナンシャルトライ |

|---|---|

| URL | https://nikkei-financial.tokyo/ |

| 設立年月 | ― |

| 取引可能額 | 50万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2%~8% |

21 アルシエ株式会社

| ファクタリング会社名 | アルシエ株式会社 |

|---|---|

| URL | |

| 設立年月 | ― |

| 取引可能額 | 50万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | 1.5%~ |

22 アンカーガーディアン

| ファクタリング会社名 | アンカーガーディアン |

|---|---|

| URL | |

| 設立年月 | 2018年2月 |

| 取引可能額 | ― |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 3%~ |

23 株式会社ジェイエスシー

| ファクタリング会社名 | 株式会社ジェイエスシー |

|---|---|

| URL | https://jsctrade.net/factoring/ |

| 設立年月 | 2001年11月 |

| 取引可能額 | 50万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5.5%~ |

24 株式会社ネクストスタイル

| ファクタリング会社名 | 株式会社ネクストスタイル |

|---|---|

| URL | https://nextstyle-fact.com/ |

| 設立年月 | ― |

| 取引可能額 | 30万~2000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | 1%~ |

25 トップ・マネジメント

| ファクタリング会社名 | トップ・マネジメント |

|---|---|

| URL | |

| 設立年月 | 2009年4月 |

| 取引可能額 | 30万~3000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ― |

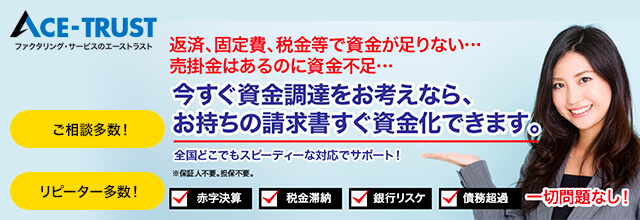

26 エーストラスト

| ファクタリング会社名 | エーストラスト |

|---|---|

| URL | http://ace-trust.com/ |

| 設立年月 | ― |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | 1%~ |

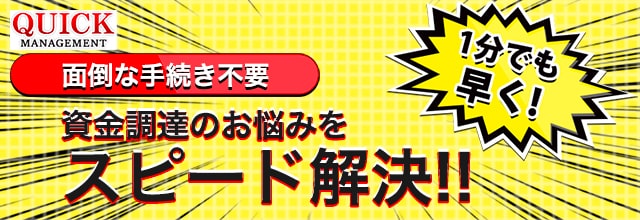

27 クイックマネジメント

| ファクタリング会社名 | クイックマネジメント |

|---|---|

| URL | http://www.quick-management.jp/ |

| 設立年月 | 2012年4月 |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 1%~ |

28 FACTY

| ファクタリング会社名 | Limited Members Associate 株式会社 |

|---|---|

| URL | https://facty.biz/ |

| 設立年月 | ― |

| 取引可能額 | 30万円~3億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 0.5%~20% |

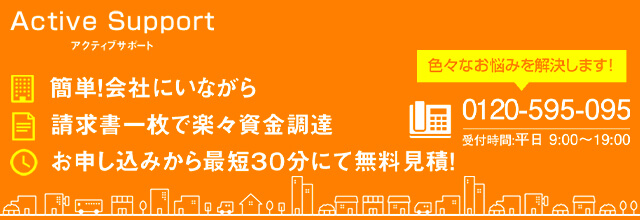

29 アクティブサポート

| ファクタリング会社名 | アクティブサポート |

|---|---|

| URL | https://ac-s.net/ |

| 設立年月 | 2017年9月 |

| 取引可能額 | 30万円~1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | ― |

30 株式会社iサービス

| ファクタリング会社名 | 株式会社iサービス |

|---|---|

| URL | https://iserviice.com/lp04/ |

| 設立年月 | ― |

| 取引可能額 | 30万~5000万円 |

| 取引種類 | 2社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | 3%~ |

31 株式会社エビスホールディングス

| ファクタリング会社名 | 株式会社エビスホールディングス |

|---|---|

| URL | |

| 設立年月 | 2015年 |

| 取引可能額 | 100万~1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ― |

| 調達日数 | 最短即日 |

| 手数料 | ― |

32 株式会社FEF

| ファクタリング会社名 | 株式会社FEF |

|---|---|

| URL | http://www.fef-factoring.com/ |

| 設立年月 | ― |

| 取引可能額 | ― |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ― |

33 株式会社ライジング・インベストメントマネジメント

| ファクタリング会社名 | 株式会社ライジング・インベストメントマネジメント |

|---|---|

| URL | https://rising-tokyo.com/ |

| 設立年月 | 2013年7月 |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | 1.5%~ |

34 株式会社JPS

| ファクタリング会社名 | 株式会社JPS |

|---|---|

| URL | https://jps-tokyo.co.jp/ |

| 設立年月 | 2018年6月 |

| 取引可能額 | 1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%~ |

35 STS

| ファクタリング会社名 | STS |

|---|---|

| URL | http://www.sts.tokyo/ |

| 設立年月 | 2015年8月 |

| 取引可能額 | 30万~3000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短翌日 |

| 手数料 | 1%~ |

36 三井住友ファイナンス&リース株式会社

| ファクタリング会社名 | 三井住友ファイナンス&リース株式会社 |

|---|---|

| URL | https://www.smfl.co.jp/service/category/finance/factoring.html |

| 設立年月 | 1963年2月 |

| 取引可能額 | ― |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ― |

| 調達日数 | ― |

| 手数料 | ― |

37 FAST FACTOR

| ファクタリング会社名 | FAST FACTOR |

|---|---|

| URL | https://fastfactor.jp/ |

| 設立年月 | ー |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短即日 |

| 手数料 | 1.27%?15% |

38 NEXT FUNDING

| ファクタリング会社名 | 株式会社フィンカ |

|---|---|

| URL | http://nextfunding.jp/ |

| 設立年月 | ー |

| 取引可能額 | 10万~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ー |

39 サポートバンク

| ファクタリング会社名 | 株式会社インターフィールド |

|---|---|

| URL | http://f-supportbank.com/ |

| 設立年月 | ー |

| 取引可能額 | 20万~3000万 |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 5%?8% |

40 誠和キャピタル株式会社

| ファクタリング会社名 | 誠和キャピタル株式会社 |

|---|---|

| URL | |

| 設立年月 | ー |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短即日 |

| 手数料 | ー |

41 アクト・ウィル株式会社

| ファクタリング会社名 | アクト・ウィル株式会社 |

|---|---|

| URL | https://actwill.co.jp/ |

| 設立年月 | 2013年5月 |

| 取引可能額 | 500万 |

| 取引種類 | ー |

| 個人事業主 | ー |

| 調達日数 | ー |

| 手数料 | 10%~20% |

42 株式会社アクレス

| ファクタリング会社名 | 株式会社アクレス |

|---|---|

| URL | https://acress-factor.com/ |

| 設立年月 | 2016年8月 |

| 取引可能額 | 1000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 10%~ |

43 MF KESSAI

| ファクタリング会社名 | MF KESSAI |

|---|---|

| URL | https://mfkessai.co.jp/ |

| 設立年月 | 2017年3月 |

| 取引可能額 | 100万~ |

| 取引種類 | 2社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短2営業日 |

| 手数料 | 1%~ |

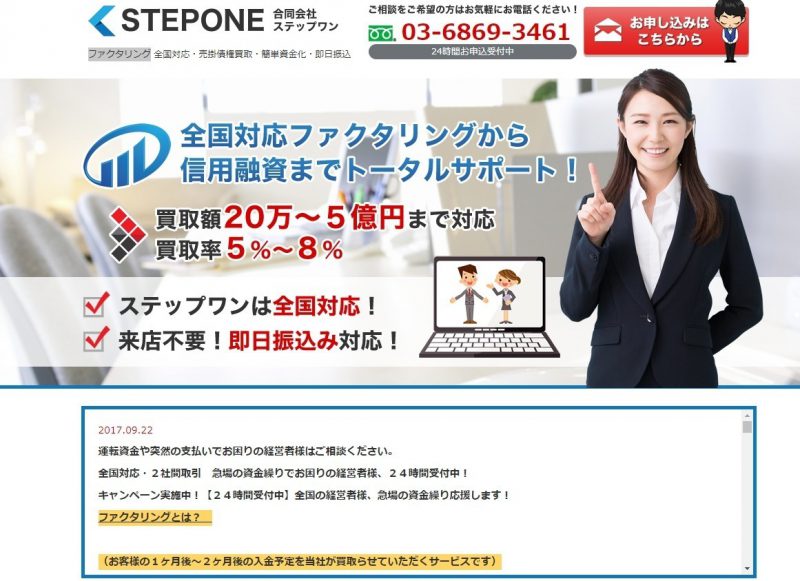

44 合同会社ステップワン

| ファクタリング会社名 | 合同会社ステップワン |

|---|---|

| URL | http://factoring-stepone.com/ |

| 設立年月 | ー |

| 取引可能額 | 30万~5億円 |

| 取引種類 | 2社間 |

| 個人事業主 | ー |

| 調達日数 | 最短即日 |

| 手数料 | 5%?8% |

45 ファクタリング ゴールド

| ファクタリング会社名 | ファクタリング ゴールド |

|---|---|

| URL | http://gold-f.jp/lp01/ |

| 設立年月 | 2004年11月 |

| 取引可能額 | 30万~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2%~ |

46 グローバルサービス

| ファクタリング会社名 | グローバルサービス |

|---|---|

| URL | https://factoring.nagoya/ |

| 設立年月 | ー |

| 取引可能額 | 30万~1000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ー |

47 株式会社Qpa(キュッパ)

| ファクタリング会社名 | 株式会社Qpa(キュッパ) |

|---|---|

| URL | https://factoring-qpa.jp/ |

| 設立年月 | 2013年11月 |

| 取引可能額 | 30万円~1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2.5%~ |

48 株式会社MI Vision

| ファクタリング会社名 | 株式会社MI Vision |

|---|---|

| URL | https://mi-vision.co.jp |

| 設立年月 | ー |

| 取引可能額 | 130万~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短即日 |

| 手数料 | 5%?20% |

49 資金調達エクスプレス

| ファクタリング会社名 | 資金調達エクスプレス |

|---|---|

| URL | http://bf-express.com/ |

| 設立年月 | ー |

| 取引可能額 | 30万~2000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短即日 |

| 手数料 | ー |

50 株式会社リプラン

| ファクタリング会社名 | 株式会社リプラン |

|---|---|

| URL | https://replan.jp/ |

| 設立年月 | ー |

| 取引可能額 | 10万円~1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | ー |

51 株式会社JTC

| ファクタリング会社名 | 株式会社JTC |

|---|---|

| URL | https://j-t-c.info/ |

| 設立年月 | 2013年6月 |

| 取引可能額 | 100万~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短翌日 |

| 手数料 | ー |

52 CUC(旧エムスリードクター)

| ファクタリング会社名 | CUC(旧エムスリードクター) |

|---|---|

| URL | https://m3ds.co.jp/factoring |

| 設立年月 | 2014年8月 |

| 取引可能額 | 最大10億 |

| 取引種類 | ー |

| 個人事業主 | ー |

| 調達日数 | 最短3週間 |

| 手数料 | 1%~ |

53 ファインディングラボ

| ファクタリング会社名 | ファインディングラボ |

|---|---|

| URL | https://findinglab.jimdofree.com/ |

| 設立年月 | 2009年12月 |

| 取引可能額 | 30万円~2億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短即日 |

| 手数料 | 2%~20% |

54 一般社団法人ハートフルライフ協会

| ファクタリング会社名 | 一般社団法人ハートフルライフ協会 |

|---|---|

| URL | https://hfla.jp/ |

| 設立年月 | 2005年3月 |

| 取引可能額 | ー |

| 取引種類 | 2社間 |

| 個人事業主 | ー |

| 調達日数 | 最短即日 |

| 手数料 | ー |

55 フォーチュンパートナーズ

| ファクタリング会社名 | フォーチュンパートナーズ |

|---|---|

| URL | http://fortune-partners.sakura.ne.jp/ |

| 設立年月 | ー |

| 取引可能額 | 最大1億 |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短翌営業日 |

| 手数料 | ー |

56 ワダツミ

| ファクタリング会社名 | ワダツミ株式会社 |

|---|---|

| URL | https://wadatsumi.co.jp/ |

| 設立年月 | 2004年7月 |

| 取引可能額 | ー |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短1週間 |

| 手数料 | ー |

57 トラストゲートウェイ

| ファクタリング会社名 | トラストゲートウェイ |

|---|---|

| URL | |

| 設立年月 | 2017年2月 |

| 取引可能額 | 50万~5000万 |

| 取引種類 | 2社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短1日 |

| 手数料 | 3%~ |

58 えんナビ

| ファクタリング会社名 | えんナビ |

|---|---|

| URL | https://ennavi.tokyo/ |

| 設立年月 | 2017年4月 |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 5%~ |

59 ファクタリングプロ

| ファクタリング会社名 | 株式会社 MEDS JAPAN |

|---|---|

| URL | http://medsjapan.jp |

| 設立年月 | 2014年7月 |

| 取引可能額 | 100万~ |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 無 |

| 調達日数 | 最短1日 |

| 手数料 | 1%~10% |

60 クレディート株式会社

| ファクタリング会社名 | クレディート株式会社 |

|---|---|

| URL | https://credito.jp/ |

| 設立年月 | ー |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 変動 |

61 エフケーマネージメント

| ファクタリング会社名 | エフケーマネージメント |

|---|---|

| URL | |

| 設立年月 | ー |

| 取引可能額 | ー |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | ー |

62 株式会社JBS

| ファクタリング会社名 | 株式会社JBS |

|---|---|

| URL | http://www.jbs-xx.com/lp/ |

| 設立年月 | ー |

| 取引可能額 | 30万~5000万 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 3%~8% |

63 七福神

| ファクタリング会社名 | 七福神 |

|---|---|

| URL | https://7-fuku-jin.jp/ |

| 設立年月 | ー |

| 取引可能額 | 30万~1億円 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 変動 |

64 資金調達特急便EFC

| ファクタリング会社名 | 資金調達特急便EFC |

|---|---|

| URL | http://efc-f.jp/ |

| 設立年月 | ー |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | ー |

65 株式会社MAXリスタート

| ファクタリング会社名 | 株式会社MAXリスタート |

|---|---|

| URL | https://max-restart.co.jp/ |

| 設立年月 | ー |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短1日 |

| 手数料 | ー |

66 有限会社ワールドコア

| ファクタリング会社名 | 有限会社ワールドコア |

|---|---|

| URL | |

| 設立年月 | ー |

| 取引可能額 | 最大1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短1日 |

| 手数料 | 3%~ |

67 グローリーチケット

| ファクタリング会社名 | グローリーチケット |

|---|---|

| URL | https://グローリーチケット.jp/ |

| 設立年月 | ー |

| 取引可能額 | ー |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | ー |

68 株式会社REARTH

| ファクタリング会社名 | 株式会社REARTH |

|---|---|

| URL | https://rearth1980.com/ |

| 設立年月 | ー |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間 |

| 個人事業主 | ー |

| 調達日数 | 最短1日 |

| 手数料 | ー |

69 MSFJ株式会社

| ファクタリング会社名 | MSFJ株式会社 |

|---|---|

| URL | |

| 設立年月 | 2017年9月 |

| 取引可能額 | 5000万まで |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | 最短1日 |

| 手数料 | 1.8%~ |

70 一福

| ファクタリング会社名 | 一福 |

|---|---|

| URL | http://1fuku.jp |

| 設立年月 | 2016年7月 |

| 取引可能額 | 10万~1億 |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 最短2日 |

| 手数料 | ー |

71 アクリーティブ

| ファクタリング会社名 | アクリーティブ株式会社 |

|---|---|

| URL | http://www.accretive.jp/ |

| 設立年月 | 1999年5月 |

| 取引可能額 | ー |

| 取引種類 | ー |

| 個人事業主 | 無 |

| 調達日数 | 最短2週間 |

| 手数料 | ー |

72 三菱UFJファクター株式会社

| ファクタリング会社名 | 三菱UFJファクター株式会社 |

|---|---|

| URL | https://www.muf.bk.mufg.jp/index.html |

| 設立年月 | 1977年6月 |

| 取引可能額 | 100万~1億まで |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | ー |

| 手数料 | ー |

73 株式会社クレイリッシュ

| ファクタリング会社名 | 株式会社クレイリッシュ |

|---|---|

| URL | http://www.901901.jp/factoring/ |

| 設立年月 | 2001年7月 |

| 取引可能額 | 100万~5000万 |

| 取引種類 | ー |

| 個人事業主 | 有 |

| 調達日数 | 3日 |

| 手数料 | 1%~ |

74 宝株式会社

| ファクタリング会社名 | 宝株式会社 |

|---|---|

| URL | http://takara-grp.co.jp/ |

| 設立年月 | ー |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | ー |

| 手数料 | ー |

75 ワットエバー

| ファクタリング会社名 | ワットエバー |

|---|---|

| URL | |

| 設立年月 | 2004年7月 |

| 取引可能額 | 30万~3000万 |

| 取引種類 | 2社間 |

| 個人事業主 | ー |

| 調達日数 | 3営業日~ |

| 手数料 | 1%~ |

76 NSキャピタルマネジメント

| ファクタリング会社名 | NSキャピタルマネジメント |

|---|---|

| URL | http://nscapital.net/ |

| 設立年月 | 2014年5月 |

| 取引可能額 | 2社間、3社間 |

| 取引種類 | |

| 個人事業主 | ー |

| 調達日数 | 3営業日~ |

| 手数料 | ー |

77 ロジファクタリング

| ファクタリング会社名 | ロジファクタリング |

|---|---|

| URL | http://www.lf-senko.jp/ |

| 設立年月 | 2006年10月 |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 3営業日 |

| 手数料 | ー |

78 財務会計支援機構

| ファクタリング会社名 | 財務会計支援機構 |

|---|---|

| URL | |

| 設立年月 | 2011年4月 |

| 取引可能額 | 100万~1億 |

| 取引種類 | 3社間 |

| 個人事業主 | 有 |

| 調達日数 | 3~4日 |

| 手数料 | 7%~11% |

79 ジャパン・ファイナンシャル・ソリューションズ

| ファクタリング会社名 | ジャパン・ファイナンシャル・ソリューションズ |

|---|---|

| URL | |

| 設立年月 | 1974年3月 |

| 取引可能額 | 100万~ |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | 初回最短5日 |

| 手数料 | 1%~4.6% |

80 みずほファクター

| ファクタリング会社名 | みずほファクター |

|---|---|

| URL | http://www.mizuho-factor.co.jp/ |

| 設立年月 | 1977年4月 |

| 取引可能額 | ー |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | 1週間~ |

| 手数料 | ー |

81 三田証券

| ファクタリング会社名 | 三田証券 |

|---|---|

| URL | https://mitasec.com/ |

| 設立年月 | 1949年7月 |

| 取引可能額 | ー |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | 1週間~ |

| 手数料 | ー |

82 GCM

| ファクタリング会社名 | 株式会社GCM |

|---|---|

| URL | https://www.ginza-cm.com/ |

| 設立年月 | ー |

| 取引可能額 | |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | 1週間 |

| 手数料 | ー |

83 リコーリース

| ファクタリング会社名 | リコーリース株式会社 |

|---|---|

| URL | http://www.r-lease.co.jp/kaigo/ |

| 設立年月 | 1976年12月 |

| 取引可能額 | ー |

| 取引種類 | ー |

| 個人事業主 | ー |

| 調達日数 | 2週間 |

| 手数料 | ー |

84 株式会社エムワイシー

| ファクタリング会社名 | 株式会社エムワイシー |

|---|---|

| URL | https://myc-kk.jp/ |

| 設立年月 | 2017年7月 |

| 取引可能額 | 最大1億 |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | ー |

| 手数料 | 1%~ |

85 株式会社創和エンタープライズ

| ファクタリング会社名 | 株式会社創和エンタープライズ |

|---|---|

| URL | http://www.sowa-e.co.jp/factoring/ |

| 設立年月 | 1978年9月 |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | 有 |

| 調達日数 | ー |

| 手数料 | ー |

86 株式会社THIRD-i

| ファクタリング会社名 | 株式会社THIRD-i |

|---|---|

| URL | http://urikake.third-i.co.jp/ |

| 設立年月 | 2010年10月 |

| 取引可能額 | ー |

| 取引種類 | 2社間、3社間 |

| 個人事業主 | ー |

| 調達日数 | ー |

| 手数料 | ー |

87 NTTファイナンス

| ファクタリング会社名 | NTTファイナンス |

|---|---|

| URL | https://www.ntt-finance.co.jp/ |

| 設立年月 | 1985年4月 |

| 取引可能額 | ー |

| 取引種類 | 3社間 |

| 個人事業主 | ー |

| 調達日数 | ー |

| 手数料 | ー |

88 株式会社サンライズ

| ファクタリング会社名 | 株式会社サンライズ |

|---|---|

| URL | |

| 設立年月 | ー |

| 取引可能額 | 30万~ |

| 取引種類 | 2社間 |

| 個人事業主 | 有 |

| 調達日数 | ー |

| 手数料 | ー |

ファクタリング会社の選び方、比較ランキングまとめ

以上のように、ファクタリング会社の選び方とおすすめのファクタリング会社比較をお伝えしました。

まず前提としてファクタリング会社の中には実質的にはヤミ金の様なサービスを行っている悪徳なファクタリング会社が存在しますので、この様な業者の被害に遭わないようにファクタリング会社の選び方を身につける必要があります。

その上で最終的には相見積で比較した上で、一番条件の良い会社を選ぶのが賢明と言えます。

なお、ファクタリングは本質的には利益の先食いとなりますので、契約を結ぶ前に本当にファクタリングすべきなのかという点は検討しましょう。

※ファクタリングについてさらに詳しい情報もまとめています。ファクタリングの仕組み、メリット・デメリットなどはこちらよりどうぞ。