※とにかく急いで現金を調達したい場合は、今いくら資金調達可能か無料診断を受け付けております。

【約1分】Webでカンタン資金調達の無料診断

資金調達の専門家である当サイトが、あなたに最適な会社を無料でご案内しますのでお気軽にご利用ください。

資金調達 方法 /資金調達の種類について

資金調達方法【1】アセット・ファイナンスとは

所有する自己資産の中で資産価値の高いものを売却し資金調達を行います。 売却可能な自己資産には有形資産や無形資産が含まれます。

アセット・ファイナンスでの資金調達は、流動性の低い資産を流動性の高い資金に置き換えることを意味します。

これは現在注目される「資本のオフバランス化」に繋がり事業運営の健全化を推し進める2次的効果も望めます。

メリット

保有する流動性の低い資産を流動性の高い資金に置き換えることで、資産のオフバランス化が可能となり総資産利益率を向上させます。

財務比率の改善に繋がり事業の信用の向上効果に繋がるのがメリットです。

デメリット

一方、資金に置き換えることができる資産がなければ資金調達を行えないことから、資金調達が資産の質に大きく影響される点はデメリットだと考えられます。

資金調達方法【2】デッド・ファイナンスとは

金融機関や公的機関からの融資や手形を割引で資金化するなど、最も広く知られる資金調達方法です。

手形割引での資金調達はアセット・ファイナンスのように感じるかもしれませんが、割引で資金化を行った手形が不渡りになれば買い戻し義務が発生します。

ノンリコースではなく返済義務が生じるため、手形割引での資金調達はデッド・ファイナンスに分類されます。

メリット

融資で資金調達を行うので融資元を選べる点や、借り入れに節税効果がある点は大きな魅力です。

融資元の承認を得ずに事業運営を行え事業運営の自主性を守りやすい点もメリットだといえます。

デメリット

一方、融資には厳しい審査が存在し審査を通過できない可能性や融資元の判断で融資の引き上げが行われる可能性、完済まで発生し続ける利息などがデメリットだと考えられます。

資金調達方法【3】エクイティファイナンスとは

投資家からの投資で資金調達を行うのがエクイティ・ファイナンスです。

投資という形で調達した資金には返済義務が発生しませんが、資本金増資の出資比率によっては投資家の発言力が強くなり、事業の自主性を保つことが難しくなるケースもあります。

新たな資金調達方法として注目を集めるクラウドファンディングや、仮想通貨の1つであるトークンを発行し世界中に投資を募り資金調達を行うICOなどもエクイティ・ファイナンスに分類されます。

メリット

投資を受け資金調達を行うので調達資金には原則返済義務や利息が生じないことや、貸借対照表(バランスシート)上では資本として扱われ自己資本率が向上することはメリットだといえます。

デメリット

一方、株式を発行することで事業運営権を投資家に握られる可能性や利益に応じた配当を株主に分配する際の配当政策を行う必要があるなど事業運営の自主性をも守り難い点がデリットだと考えられます。

資金調達 方法 /主な資金調達方法の種類

資金調達方法(1)日本政策金融公庫

<概要>

日本政策金融公庫は株式会社ですが一般的な民間の金融機関とは違い、国が100%出資する機関(財務省所管の特殊会社)です。

主な融資には「国民生活事業」「農林水産事業」「中小企業事業」の3つの事業があり、個人、中小企業、農林漁業従事者などへの事業資金融資、日本企業の海外活動支援を中心に行っています。

また、中小企業などが民間の金融機関で資金調達することが出来なかった場合などにサポートする役割を担っています。

中小企業向けの支援として、創業・起業時だけでなく、事業運営に関するものや、「危機対応等円滑化事業」といった危機対応に関する業務もあり、大規模災害時や国内外の金融秩序の混乱時には、指定金融機関への信用供与などの事業にも備えています。

なお、日本政策金融公庫の創業支援については、創業前・創業時・創業後とそれぞれの段階ごとに支援メニューがあり、様々な状況で利用できますので積極的に活用しましょう。

<メリット・デメリット>

日本政策金融公庫の最大のメリットは、民間の金融機関と比べて金利が低いという事です。

その他、創業まもない中小企業などが他の金融機関で融資されなかった場合でも積極的に融資してくれ、審査が通りやすいメリットもあります。

一方、デメリットでは資金調達をするには審査の時間が長いことが大きなデメリットになります。

およその審査時間では1ヵ月ほどの時間を要してしまいます。

<資金調達を成功させるポイント>

日本政策金融公庫は一般の金融機関よりも審査が通りやすいですが、全ての個人事業主や中小企業の審査が通るわけではありません。

審査を通りやすくするためにも、事業計画の再度見直しやプレゼンテーションの準備が大切になってきます。

また、借入に必要な書類では「借入申込書」「直近二期分の確定申告」「最新の試算表」「法人登記簿標本」などが必要になります。

【日本政策金融公庫の主なサービス概要】

◎国民生活事業(小規模企業向けの小口資金や新規開業資金など)の主な貸付

・一般貸付 融資限度額 4,800万円 (特定設備資金: 7,200万円)

・セーフティネット貸付

→経営環境変化対応資金 融資限度額 4,800万円

→金融環境変化対応資金 融資限度額 別枠4,000万円

→取引企業倒産対応資金 融資限度額 別枠3,000万円

・新企業育成貸付

→新規開業資金、女性・若者/シニア起業家支援資金、再挑戦支援資金、新事業活動促進資金、中小企業経営力強化資金 融資限度額 7,200万円(うち運転資金4,800万円)

・企業活力強化貸付

→企業活力強化資金、IT資金、海外展開・事業再編資金、地域活性化・雇用促進資金、ソーシャルビジネス支援資金、事業承継・集約・活性化支援資金、観光産業等生産性向上資金、働き方改革推進支援資金 融資限度額 7,200万円(うち運転資金4,800万円)

・環境・エネルギー対策貸付

→環境・エネルギー対策資金、社会環境対応施設整備資金 融資限度額 7,200万円(うち運転資金4,800万円)

・企業再生貸付

→企業再建資金 融資限度額 7,200万円(うち運転資金4,800万円)

◎中小企業事業(中小企業向けの長期事業資金)の主な貸付

・新企業育成貸付

→新事業育成資金 融資限度額 6億円

→女性・若者/シニア起業家支援資金、再挑戦支援資金、新事業活動促進資金、中小企業経営力強化資金 融資限度額 7億2,000万円(うち運転資金2億5,000万円)

・企業活力強化貸付

→企業活力強化資金、IT活用促進資金、地域活性化・雇用促進資金、観光産業等生産性向上資金、働き方改革推進支援資金 融資限度額 7億2,000万円(うち運転資金2億5,000万円)

→海外展開・事業再編資金 融資限度額 7億2,000万円(うち運転資金4億8,000万円)

→事業承継・集約・活性化支援資金 融資限度額 7億2千万円

・環境・エネルギー対策貸付

→環境・エネルギー対策資金、社会環境対応施設整備資金 融資限度額 7億2,000万円(うち運転資金2億5,000万円)

・セーフティネット貸付

→経営環境変化対応資金 融資限度額 7億2,000万円

→金融環境変化対応資金 融資限度額 別枠3億円

→取引企業倒産対応資金 融資限度額 別枠 1億5,000万円

・企業再生貸付

→事業再生支援資金 融資限度額 7億2,000万円(うち運転資金2億5,000万円)

→企業再建資金 融資限度額 7億2,000万円 その他、農林水産事業の融資案件が複数あります。

資金調達方法(2)地方自治体

<概要>

地方自治体による資金調達には「制度融資」というものがあり、各地方自治体と金融機関や信用保証協会などが連携して地域の産業育成のために行う融資制度があります。

個人事業主や中小企業などが資金調達に難航した場合に、各所在地の自治体が率先して金融機関に融資の斡旋を行ってくれます。

制度融資の申し込みを受けた金融機関は信用保証協会の保証を受け、さらに地方自治体から預託金や金利の一部を負担してもらう事ができます。

制度融資の細かな枠組みや申請方法などは各地方自治体によって違いがあり、金融機関に申し込む地域もあれば、自治体に申し込む地域のところもあります。

<メリット・デメリット>

地方自治体による制度融資のメリットには創業したばかりの中小企業でも審査が甘く、自治体によるサポートにより融資が受けやすくなるメリットがあります。

また、低金利の長期借入をする事もできます。

ただし、制度融資の資金調達では地方自治体と信用保証協会などが間に入るので、早期の資金調達をする事はできません。

申し込んでから入金されるまでには2ヵ月以上かかるケースもあります。

<資金調達を成功させるポイント>

制度融資で資金調達を成功させるには、地方自治体による面談がポイントになってきます。

面談は自治体によって異なりますが中小企業診断士や経営指導員などの指導があり、面談をクリアする事で紹介状を書いてもらう事ができます。

その時にそれらの専門家に対して納得できる事業計画や返済能力がないと面談はそこで停滞してしまうので、しっかりとした事業計画の準備が必要となります。

資金調達方法(3)中小企業融資制度

<概要>

中小企業が資金調達のために融資を受ける場合には、政府や地方自治体から受ける事ができる融資制度がいくつかあります。

国が100%出資している「日本政策金融公庫」や各地方自治体による「制度融資」がそれにあたります。

これらの公的融資制度は国の産業育成や自治体ごとの地方創生を目的にして作られた融資制度で、中小企業の資金調達には大きなサポートになってきます。

また、日本政策金融公庫や地方自治体が斡旋してくれる制度融資のことを「創業融資」と言われていて、創業したての中小企業のための融資制度になっています。

<メリット・デメリット>

中小企業融資制度のメリットには公的融資になるので、金利が低いことが最大のメリットになります。

一般的に日本政策金融公庫よりも地方自治体による制度融資の方が金利は低くなっています。

ただ、日本政策金融公庫の方が借入金額は大きく融資限度額は7億円ほどと、まとまった金額の資金調達をする事ができます。

一方、デメリットではどちらの資金調達の手段も審査期間が長く、制度融資になると2ヵ月以上もの時間を有する事もあります。

<資金調達を成功させるポイント>

政府政策金融公庫で資金調達を成功させるには、各貸付融資条件とマッチしている事業であることがポイントになります。

また、その時の細かい条件などは政府政策金融公庫のホームページで確認することができます。

地方自治体による制度融資の場合では、各自治体による面談があるので事業計画をしっかり準備しておくことがポイントになります。

資金調達方法(4)助成金・補助金

<概要>

国や地方自治体が企業を支援する制度として助成金と補助金があります。

助成金・補助金制度を設けている機関は、厚生労働省、経済産業省などの官庁、都道府県や市区町村などの地方自治体、そして公益法人と多岐にわたり、その種類も全体では数百以上に上るといわれています。

また、経済環境に合わせて新設や廃止が頻繁に行なわれるため、インターネットなどでこまめに最新情報をチェックする必要がありますが、どちらも原則返済義務がないため事業者にとって最も有利な調達方法です。

ただし、どちらも自分で申請しなければ受け取れませんので、この制度を知って申請するか、知らずに申請しないかによって大きな差があります。

申請すれば必ず受け取れるものではありませんが、適合する支援制度についてはぜひ有効に活用しましょう。

【助成金】

助成金とは、厚生労働省や自治体が運営している支援制度で、一般的に雇用関係を助成する制度です。

まずは情報を収集することが先決であり、とても大事です。

助成金の情報収集は、運営主体の厚生労働省のホームページをチェックするのが1番良いでしょう。

【補助金】

補助金は、経済産業省や自治体が運営している支援制度で、政策的な目的を達成するために税金を使って企業を補助する制度です。

助成金と同様に情報収集が大事ですが、同じ内容の募集が必ず繰り返されるものでもなく、時期や募集期間も定まっていませんので、こまめにチェックする必要があります。

経済産業省のホームページを見ても補助金の案内は分かりにくいため、いくつか複数の情報ソースを利用しましょう。

<メリット・デメリット>

国から支給される助成金や補助金は融資ではないので、返済する必要が無いことが最大のメリットになります。

さらに、助成金や補助金が支給された企業は、その後の銀行融資を受けやすくなるといったメリットもあります。

一方、デメリットには申請書などの必要書類がとても多く、事前準備に業務時間を取られてしまいます。

その他にも助成金・補助金は基本的に全て後払いの入金になるので、早期の資金調達には向いていません。

<資金調達を成功させるポイント>

助成金は条件さえ揃っていれば支給されますが、補助金は審査があり補助を受け取ることが出来ない場合もあります。

補助金の審査をクリアするためには、事業計画書の作成や国が認定している「経営革新等支援機関」の承認を受ける必要があります。

経営革新等支援機関とは、商工会や商工会議所の中小企業支援者、税理士、公認会計士、弁護士などの経営相談の専門家として国が認定した機関のことを言います。

資金調達方法(5)ベンチャーキャピタルからの出資

概要

ベンチャーキャピタルとは、上場企業を目指しているベンチャー企業に対して出資をしている投資ファンドのことで、経営のコンサルタントや資金援助なども行っています。

ベンチャーキャピタルの主な目的は出資先企業を上場させ、その後株式を売却する事で利益を上げる事を目的としています。

主なベンチャーキャピタルの種類では「独立系」「政府系」「金融系」「事業会社系」などがあります。

それらのベンチャーキャピタルとコンタクトを取るには、こちらから直接アプローチするか、知人などからの紹介によってコンタクトを取る事ができます。

また、ベンチャー企業と投資家の出会いの場となる、イベントやコンテストなどに参加する事でも接点を持つことが出来ます。

メリット・デメリット

ベンチャーキャピタルは融資ではなく出資になるので、返済義務な発生しないことが大きなメリットになります。

また、企業の成長をコミットしながら支援してくれるので、経営のノウハウなども資金調達と同時に得る事もできます。

しかし、企業の事業方針などにも指南される事が多くなるので、創業間もないベンチャー企業では裁量権が低くなってしまう事がデメリットになります。

資金調達を成功させるポイント

ベンチャーキャピタルに出資してもらうためには、まずはベンチャーキャピタルの目にとめてもらう必要があり、こちらからアプローチする必要があります。

さらに、上場する事ができる潜在能力が高い企業でなければベンチャーキャピタルには魅力的には映らないので、上場するに有する商品やサービスを種に持っている事も重要です。

資金調達方法(6)個人投資家(エンジェル投資家等)からの出資

概要

個人投資家の中でも裕福な投資実業家は天使のような存在に見えたことからエンジェル投資家と呼ばれていて、個人の投資家から直接出資を募る資金調達になります。

起業間もないベンチャー企業や中小企業などによる資金調達の方法で、銀行融資や公的融資とは違い返済義務がありません。

エンジェルと似ているものに投資ファンドのベンチャーキャピタルがありますが、エンジェルの場合では“個人”によるハイリターンを狙った創業出資になります。

エンジェル投資家の中には大手企業の元実業家などがいて、経営方針などの援助を行ってくれるアドバイザーの役割も担っています。

メリット・デメリット

エンジェルと呼ばれる個人投資家からの出資のメリットは、起業して間もないベンチャー企業や中小企業には、まとまった多額の資金調達ができる事が大きなメリットになります。

一方、デメリットには経営方針に口出しされてしまうことや、悪質な個人投資家などもいて詐欺の被害に遇ってしまう事もあります。

詐欺の手口では、出資するための準備金などが必要という事で金銭を要求してくるケースがあります。

資金調達を成功させるポイント

エンジェル投資家から資金調達を成功させるには、今はマッチングサイトを利用している人が多くWebを使ってエンジェル投資家を探す方法があります。

出資してくれそうなエンジェル投資家とのコンタクトが取れたら、事業計画のアピールやプレゼンを行う事になります。

その時には、起業への熱意あるアピールや投資家との相性などがポイントになっていきます。

資金調達方法(7)クラウドファンディング

概要

クラウドファンディングとは「Crowd(群衆)」と「Funding(資金調達)」の意味となり、インターネットを通して何かを始めようとしている人に対して、共感性を持った支援者から出資を募る手段や方法のことです。

クラウドファンディングを使って資金調達をするには、まずはクラウドファンディングサイトを利用する方法が簡単に始める事ができます。

日本国内の主なクラウドファンディングサイトは「CAMPFIRE」「Makuake」「Readyfor」の3つが大手のプラットフォームになります。

クラウドファンディングサイトが決まったら、プロジェクトの登録をして運営サイトからの審査が通れば実際に資金調達を始める事ができます。

メリット・デメリット

クラウドファンディングのメリットは、今まで資金調達が困難だった事業であっても、多くの賛同者がいればまとまった資金を集められることです。

また、寄付型クラウドファンディングというものであれば、株式配当のようなリターンがなくても資金調達する事ができます。

一方、デメリットでは共感できる事業やプロジェクトでなければ、目標金額の資金を集めることは難しいでしょう。

資金調達を成功させるポイント

クラウドファンディングで資金調達するには、多くの人々から共感や魅力を感じる事業でなければ目標金額には達する事は難しいものです。

そのため、多くの人々に発案する事業への熱意や大義などを訴えかける必要があります。

また、どの様な事業をしていくのかを詳しく分かりやすく提示することが重要です。

その他、クラウドファンディングサイトを選ぶ際も、発案事業にマッチしたプラットフォームを選ぶ必要があります。

資金調達方法(8)ビジネスマッチングサイト

概要

ビジネスマッチングサイトとは、新規事業などを立ち会上げる際に同じ事業者同士を結びつけたり、事業の受注発注が同じ目的の事業者同士をマッチングさせるサイトの事です。

さらに、ベンチャー企業などがエンジェル投資家といった個人投資家を見つけるサイトでもあり、ビジネスにおいてのマッチングをサポートしてくれるサイト全般のことを意味しています。

ベンチャー企業が資金調達のために利用するビジネスマッチングサイトの事を「資金調達マッチングサイト・サービス」などと言われていて、無料で登録し利用できるマッチングサイトもあります。

メリット・デメリット

資金調達のためのビジネスマッチングサイトのメリットでは、魅力ある事業のスタートアッププランを持っていれば簡単にエンジェル投資家を見つける事ができることです。

一方デメリットでは、無料のビジネスマッチングサイトなどではエンジェル投資家を装った詐欺的行為を目的とした悪質な人物もいるので注意が必要になります。

その他にも、有料の場合にはマッチングしなければ無駄な経費を使ってしまう事になってしまいます。

資金調達を成功させるポイント

ビジネスマッチングサイトで資金調達するには有料の資金調達マッチングサイトを利用する方がいいでしょう。

主な有料のマッチングサイトには「Founder」「グッドエンジェル」などがあり月額9,500円~9,800円となっています。

エンジェル投資家を早く見つけるポイントは、「自己PR」や「事業計画・事業内容」をしっかりと書き込むことです。

具体性のない内容や事業の全体像が見えてこないPR文、熱意が伝わらない文では投資家の目に留まる事もありません。

資金調達方法(9)親族・知人からの借入

概要

資金調達の手段には親族・知人から借入する方法もあり、個人での事業の立ち上げや繋ぎ融資の目的などで借入する場合があります。

また、起業・創業、事業立ち上げのタイミングで、考え方・方向性が同じ仲間などや知人など、知り合いから借り入れする方法もあります。

気心が知れていれば相談しやすい面はありますが、金銭の話ですので後々トラブルにならないようポイントを押さえましょう。

親族・知人から借入する場合には「借用書」や「金銭消費貸借契約書」といった借入した事実の証拠書面を作った方が良く、金銭トラブルの時のためにも作成した方がいいでしょう。

借用書と金銭消費貸借契約書に法的な効力の違いはさほどありませんが、借用書の方が簡易的で貸主側のみが保管する事になります。

また、借用書を作成する事によって親族間での金銭の贈与と見なされないための証明にもなります。

金銭贈与になると金額によっては「贈与税」が発生します。

メリット・デメリット

親族・知人からの借入のメリットには銀行からの借入とは違い、利息を温情してもらい低金利で借入できる事です。

また、返済時期もある程度の融通が利くのがメリットになります。 一方、デメリットでは親族間や友人同士の金銭トラブルに発展しやすい事が大きなデメリットになります。

その様な時のために備えて借用書が必要になり、金銭トラブルを未然に防ぐためにも必ず作成するようにしましょう。

資金調達を成功させるポイント

親族・知人から資金調達するには、当事者間の信頼関係が重要で特に借主の信頼性や人間性は大きく見られます。

また、どの様な事業を始めるのかを詳しく説明する必要があり、事業に賛同してくれなければ相手方も納得してくれません。

その他、借用書を作成する時のポイントでは取引金額や署名、契約日、返済日などの記入項目などを調べておく必要があります。

資金調達方法(10)商工組合中央公庫(商工中金)

概要

商工組合中央金庫とは中小企業のための政府系金融機関として組成され、融資だけでなく預金や債券の発行、国際為替などの金融サービスも行っており「商工中金」や「商工ローン」などと言われています。

商工中金は、中小企業等協同組合や中小規模の事業者を構成員とする団体とその構成員の金融の円滑化を図る目的として作られました。

中小企業向けの資金調達支援として以下のような業務を行っています。

- 一般的な融資・・・設備資金や長期運転資金を融資

- 危機対応業務・・・災害復旧資金やセーフティネット資金

なお、商工中金の融資を受けられるのは、商工中金の株主になっている(出資している)中小企業団体(商工中金株主団体)とその構成員となりますので、対象外の場合は残念ながら融資を受けられません。

商工中金に融資を申し込む場合には、全国にある商工中金の店舗に行く事で融資の相談をする事ができます。

融資に係る調査での必要書類では会社案内、決算書類、商業登記簿謄本、事業計画などの書類が必要となります。

メリット・デメリット

商工中金は中小企業のために作られた金融機関になり、特に次へのステップアップを目指している中小企業が借入をする時には様々なメリットがあります。

例えば民間の金融機関よりも低金利で長期の借入ができる事や、まとまった高額の資金調達ができる事がメリットになります。

しかし、定められた組合員にならなければ融資を受ける事ができず、さらに地方だと商工中金の店舗が少ないこともデメリットになってしまいます。

資金調達を成功させるポイント

商工中金で資金調達をするには中小企業等協同組合や協業組合、商工組合といった組合に加入している必要があります。

実際の審査の時には上記で紹介した書類を持参して、最寄りの商工中金の店舗に行く事になります。

借入金額も自社の年商と照らし合わせて、適正な借入金額を提示するとスムーズに審査が行われます。

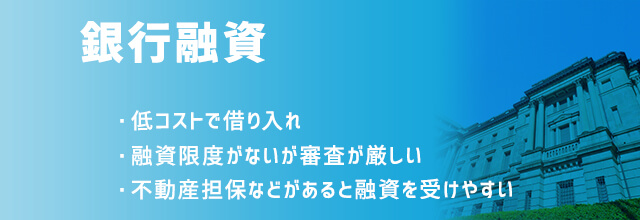

資金調達方法(11)銀行融資(プロパー融資、信用保証協会)

概要

銀行融資は、決算書や事業計画書などの書類を提出し、審査を受けて決裁が下りることで融資を受ける資金調達方法です。

金融機関の中でコストが低いため借入の場合は優先して検討したい資金調達方法です。

金融機関は都市銀行(メガバンク)や地方銀行・ 信金・信組など複数あり、それぞれの機関によって特徴があります。

金融機関ごとの方針やスタンスが大きく変わりますので、「どのような企業へどのような目的を持って融資を行っているのか?」という特徴を把握することで、交渉をより有利に運ぶことが可能となります。

例えばメガバンクなどの銀行は預金者から預かったお金を貸し出す(融資する)のが主な業務で、預金に対する金利と貸し出す際の金利の差(利ザヤが)が銀行の利益です。

低金利の現在は利ザヤが少ないため回収不能が1件でも発生すると財務に大きな影響を与えますので、銀行は貸し出したお金が返済されないリスクを極力減らそうとします。

そのため事前の審査が非常に厳しくなります。

審査の面では基準が異なる融資方法として、プロパー融資と信用保証協会が保証する融資の2種類あります。

プロパー融資は銀行独自ですべてリスクを負うため、極力リスクを回避する結果として融資審査が非常に厳しくなります。

信用保証協会が保証する融資は保証料がかかりますが、融資方法の中ではコストが低いため優先順位は上位になります。

なお、プロパー融資も信用保証協会が保証する融資も注意点や審査を通すコツなどがありますのでチェックしてみましょう。

他にもポイントなどがありますので詳しい情報をご活用ください。

メリット・デメリット

銀行融資の中でもプロパー融資のメリットは金利が低い(借入コストが低い)ことが挙げられます。

金利水準が低い点と、信用保証協会の保証料など他のコストがかからない点は魅力です。

さらに融資限度が無いこともプロパー融資のメリットになり、高額な資金調達を必要としている企業にとっては非常に魅力的です。

一方、信用保証協会の保証がないので審査が厳しく、審査期間が長くなってしまう事がデメリットになります。

さらに銀行から事業内容の見直しなどの干渉を受けやすいこともプロパー融資の特徴です。

資金調達を成功させるポイント

プロパー融資の場合は信用保証協会の保証が付いていないので審査が厳しく、審査に必要な書類を漏れることなく準備する必要があります。

さらに審査面談のときには、質問される内容を的確に答えられるように、いくつかの想定問答を用意しておくと良いでしょう。

その他、不動産担保などを保有していると、プロパー融資でも融資を受けやすい事があります。

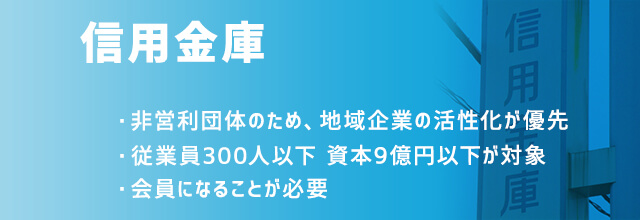

資金調達方法(12)信用金庫

概要

信用金庫は営利目的ではなく、地域の繁栄や発展を目的として会員の共同出資によって組成された非営利の金融機関です。

営利目的の金融機関は利益を上げることが大きく問われますが、信用金庫は非営利のため利益よりも地元地域の活性化が優先され、地域の中小企業や個人事業主などに向けて地域振興の融資が主になります。

信用金庫の会員には地域の住民や地域内の中小企業、個人事業主が会員となりそれぞれが出資をしています。

その時の事業者の条件には、従業員300人以下で資本金9億円以下の事業者が対象となります。

そのため、信用金庫の利用者は地元地域の住民や事業者がメインになり、融資も基本的には会員に向けての融資となっています。

メリット・デメリット

信用金庫のメリットは小規模な中小企業や個人事業主であっても地元地域の企業であれば率先して融資をしてくれる事です。

そのため、小規模な企業であれば信用金庫と長く付き合っていく事で相互支援を行う事ができます。

一方、デメリットには金利が銀行と比べて高い点がデメリットです。

銀行融資と比べると1%ほど金利が高めのところが多くなっています。

資金調達を成功させるポイント

信用金庫で資金調達をするにはまずは信用金庫の会員になっておく事が必要で、口座なども事前に作っておき日頃から密に付き合いがある方が融資も積極的に行ってくれます。

融資の種類も信用保証協会の保証がついている保証融資と保証がないプロパー融資の2つがありますが、主には保証付きの融資を進められます。

保証付き融資では信用金庫の審査の前に信用保証協会の審査があり、主に返済能力が見られるため返済計画をしっかりと立てる事が求められます。

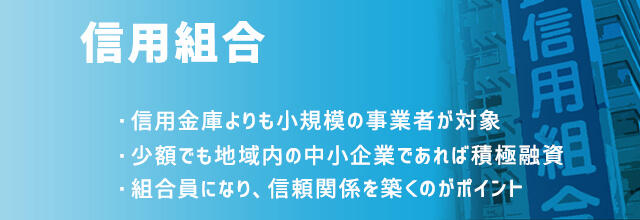

資金調達方法(13)信用組合

概要

信用組合とは中小企業等共同組合法に基づいて作られ、営利目的の銀行とは違い地域の発展を目的に作られた非営利の金融機関です

同じく非営利の金融機関には信用金庫がありますが、信用金庫では信用金庫法に基づいて作られていて会員による共同組織となっています。

信用組合の場合では組合員によって共同組織されている金融機関で、信用金庫よりもより小規模の事業者を対象にしています。

信用組合の組合員は、地域内の個人か従業員300人以内または資本金3億円以下の小規模事業者に限定されます。

その他、卸売業では100人以内または1億円以下、小売業では50人以内または5,000万円以下、サービス業では100人以内または5,000万円以下とそれぞれ制限があります。

メリット・デメリット

信用組合のメリットは少額の融資でも地域内の中小企業であれば積極的に融資を受けられることです。

銀行での融資では少額の融資には向いていませんが、信用組合は地域の中小企業のための金融機関になるので、少額でもあっても親身に相談に乗ってくれます。

ただ、金利がやや高めなのがデメリットになりますが、創業まもない小規模事業者にとっては大きな存在になります。

資金調達を成功させるポイント

信用組合から資金調達するには組合員になる必要があり、上記の条件の企業でなければ口座なども作る事ができません。

また、銀行よりも親身になって少額融資をしてくれますが、事業内容や事業計画などをきちんと提示しなければ融資はしてくれません。

そのため地元の信用組合のスタッフとは普段からコミュニケーションなどを取っておくことで、お互いの信頼関係を築く事ができます。

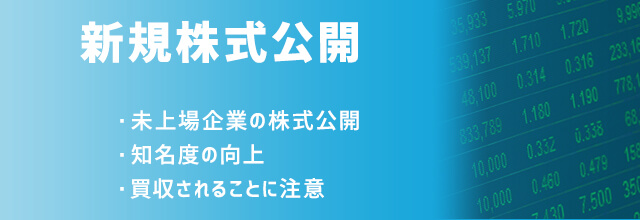

資金調達方法(14)IPO(新規株式公開)

概要

IPOとは(Initial Public Offering)の略で日本語では「新規株式公開」と呼ばれています。

新規株式公開は、未上場企業の株式を証券取引所に上場させて、広く一般に公開することで投資家から資金調達する方法です。

限定的であった株式の流通をオープンにすることになります。

「上場」と同じような意味になりますが、上場の場合はただ単に証券取引所で株式が公開される事をいい、IPOの場合は限定的であった株式をより広く開放させる意味合いで用いられます。

メリット・デメリット

IPOをする事での最大のメリットは、多額のまとまった資金調達ができる事です。

さらに上場する事で知名度があがり企業価値を上げる効果もあります。

企業価値が上手く上がればその後の公募(既上場企業の新たな株式発行)をする際の資金調達もスムーズにいきます。

ただし、上場するという事はそれだけ労力がいり簡単に出来るものではありません。

また、上場後の維持をするにも管理コストなどの支払いがデメリットになります。

その他に、株式が自由に売買できますので買収される可能性があります。

資金調達を成功させるポイント

IPOで資金調達を成功させるには、まずは上場しなくてはいけません。

ただ、上場するプロセスは専門的知識を要する事が多いため、外部の人間からの協力を得る事が一般的になります。

その場合にはIPOコンサルタントを利用するとスムーズに行き、さまざまなプロセスを乗り越えながら上場する事になります。

上場するまでの準備期間では2年~3年ほどの時間を有するのが一般的で、多額の資金調達できるIPOでは多くの労力と時間が必要となります。

資金調達方法(15)私募債

概要

私募債とは主に少人数私募債のことを指していて、50人未満に発行される社債のことを言います。

さらに、社債総額を一口の社債で割った数が50以下にならなければ私募債として認められません。

社債には私募債の他に広く一般の人に公募する社債の公募債があります。

公募債では大手企業による資金調達になりますが、私募債では中小企業やベンチャー企業のための社債による資金調達になります。

その他の私募債の特徴は、個人を対象にした資金調達でなく法人を対象にしたものなので、個人事業主では私募債を発行する事はできません。

また、プロの投資家に限定して発行する「プロ私募債」があるのも特徴です。

メリット・デメリット

私募債のメリットは銀行融資よりも借入しやすい事が最大のメリットになります。

審査や担保などが無いので、無担保のベンチャー企業でも比較的まとまった資金を得る事ができます。

しかし、社債には償還期限があり償還日には一括返済が基本となります。

そのため返済日には多くの資金が必要になり、償還できる資金がなければ大きな問題になってしまいます。

資金調達を成功させるポイント

私募債で資金調達するには、ある程度の引受人がいなければまとまった金額の資金を集める事ができません。

そのため引受人の確保が重要になり、社内関係者や取引先の関係者、親族、縁故者(縁やゆかりのある人)が引受人の対象になるケースが多く、普段の付き合いや信頼関係が大切になります。

さらにそれらの縁故者に対して納得した事業内容を持っていなければ、私募債を引き受けてもらえません。

資金調達方法(16)新株予約権付社債

概要

新株予約権付社債とは株式に変換できる社債のことで、俗にCB(Convertible Bond)と呼ばれています。

社債と株式の違いは、社債は企業が資金を集めるための債券の事で「お金を貸しました」という借用書のようなものになります。

一方、株式は出資する事で「お金を出資しました」という証明書のようなものになります。

そのため、社債は返さなければならないお金で、株式は返す必要がないお金になります。

新株予約権付社債は株式に変換させる事ができるので、投資家には株価が上がりそうな社債は魅力で、いつでも株式に変換できることをインセンティブとして付与しています。

株が上がれば社債から株式に変える事ができ、株が下がればそのまま社債として保有しておく事もできます。

メリット・デメリット

新株予約権付社債のメリットは一般の普通社債とは違い株式に変換する事ができるので、利息の支払いや償還日の返済の義務を軽減できる事がメリットになります。

そのため、ベンチャー企業や中小企業が発行する社債は新株予約権がついた社債を発行する企業が多いです。

一方デメリットでは、社債の発行する手間と労力、管理コストなどがデメリットになります。

資金調達を成功させるポイント

社債で資金調達をする場合には、普通社債よりも新株予約権付社債の様に附属が付いている社債の方が資金を集めやすくなります。

社債を多くの投資家に購入してもらうには企業の信用性と将来性がポイントで、将来性のある事業があれば多くの投資家が債券を購入してくれます。

しかし、事業内容の周知不足などによって信用性に欠けてしまうと、魅力的な事業でも社債を購入してくれる投資家も目減りしてしまいます。

資金調達方法(17)ファクタリング

概要

ファクタリングとは売掛債権をファクタリング会社に譲渡して、売掛金の現金化を前倒しするための金融サービスです。

ファクタリングの形態は主に2つあり、2社間ファクタリングと3社間ファクタリングがあります。

2社間ファクタリングでは利用会社とファクタリング会社の間での取引となり、売掛金先に知られる事がありません。

一方、3社間ファクタリングでは売掛金先に売掛債権譲渡通知をする必要があり、売掛金先にファクタリングの事実を知られてしまいます。

ファクタリングの種類には、以下の4種類があります。

- 一括ファクタリング

- 医療ファクタリング

- 国際ファクタリング

- 保証ファクタリング

この4種類の内、保証ファクタリングが保証型で、他の3種類は買取型となっています。

保証型というのは、ファクタリング会社に保証料金を支払うことで、万が一売掛金が回収できなかった場合にファクタリング会社から保証してもらうサービスです。

買取型というのは、ファクタリング会社が売掛金を買い取るサービスで、早期の現金化によって資金調達を実現します。

メリット・デメリット

ファクタリングのメリットは、売掛債権の早期現金化による資金調達です。

売掛債権は1ヵ月~2ヵ月先にならないと回収できない場合が多く、早期の資金調達を必要としている中小企業にとっては大きなメリットになます。

一方、デメリットではファクタリング会社に支払う手数料などの費用が掛かってしまうことで、売掛債権を目減りしてしまう事がデメリットになります。

資金調達を成功させるポイント

ファクタリングで早期の資金調達をするには、売掛債権や売掛金先の信用性が重く見られるため審査の前の準備が大切になります。

審査がスムーズに行けばそれだけ早期の現金化ができますので、審査の前には申請書類や取引履歴書類の準備をしっかりとしておく必要があります。

その他、ファクタリング会社を選ぶ時も手数料が低く優良なファクタリング会社を選ぶことが求められます。

とにかく急いで現金を調達したい場合は、今いくら資金調達可能か無料で診断できます。

【約1分】Webでカンタン無料診断

資金調達の専門家である当サイトが、あなたに最適な会社を無料でご案内しますのでお気軽にご利用ください。

資金調達方法(18)ビジネスローン(銀行系)

概要

銀行で資金調達をする場合にはプロパー融資や保証付き融資などの融資が主になりますが、手軽に簡易的に借入できるものに「ビジネスローン」があります。

銀行系ビジネスローンの特徴はノンバンク系ビジネスローンに比べて、金利が低く総量規制の対象になっていない事が特徴です。

総量規制とは借入金額に対して年収の3分の1までしか貸出できないことです。

ノンバンク系よりも金利は低めの設定ですが、審査などは厳しくなっているのも特徴です。

今ではビジネスローンといえばノンバンク系がメインになっていますが、銀行系ビジネスローンも上手く使えば金利を抑えた早期の資金調達をする事ができます。

メリット・デメリット

銀行系ビジネスローンのメリットはノンバンク系ビジネスローンと比べると金利が低く、無担保であっても借入する事ができる事です。

また、一般の融資よりも審査スピードが早く早期の資金調達をする事もできます。

一方、デメリットでは日本政策金融公庫などの公的融資と比べてしまうと金利が高くなることがデメリットになります。

資金調達を成功させるポイント

銀行系ビジネスローンで審査を通すためには、貸し倒れのリスクが少ない企業であるかどうかが見られます。

その時の必要書類もノンバンク系よりもやや多くなっています。

必要書類では、本人確認書類、個人・法人の所得を証明する書類、登記事項証明書、納税証明書、事業計画書などがあります。

提出書類が多くなってしまうのは、審査方法が関係します。

ノンバンク系ではスコアリングシステムで審査をするため非常にスピーディですが、銀行系では「稟議書」による審査となっているため時間がかかります。

資金調達方法(19)ビジネスローン(ノンバンク系)

概要

ビジネスローンは事業資金のためのローンの事で、法人向けの金融サービスのひとつになります。

その種類には大きく分けて2つあり銀行系とノンバンク系に分かれています。

ビジネスローンでは主にノンバンク系の需要が高く、銀行系ビジネスローンは徐々に衰退しているのが現状です。

ノンバンク系ビジネスローンの特徴は、銀行の融資よりも審査が甘くプロパー融資や保証付き融資などで借入できなかった中小企業や個人事業主などでも審査が通ることも多分にあります。

ただその分金利が高く、ノンバンク系の金利は平均では6%~15%程となっています。

メリット・デメリット

ノンバンク系ビジネスローンのメリットは、審査スピードがとても早く即日の資金調達が可能な事です。

審査スピードが早い訳はスコアリングシステムによる審査が行われているためです。

しかし、金利が高い事が最大のデメリットになり銀行系ビジネスローンよりも総じて4%~5%ほど高くなっています。

その他にも、ノンバンク系では銀行系よりも信用性や安全性がやや乏しい事もデメリットになります。

資金調達を成功させるポイント

ビジネスローンで資金調達させることは他の資金調達手段と比べると比較的ハードルは低いものになります。

ただ、いくら審査が甘いからといって全ての企業が借入できるわけではなく、経営状態があまりにも悪かったり、複数の借入を過剰にしている場合では審査に落ちてしまう事もあります。

そのため、ビジネスローンを利用する場合はあくまでも一時しのぎの資金調達として上手く使い分ける方が良いでしょう。

資金調達方法(20)消費者金融の事業者向けローン

概要

消費者金融は個人に向けた金融サービスになりますが、個人事業主などの事業資金に融資するビジネスローンの金融サービスもあります。

大手の消費者金融のビジネスローンでは「アコム」「アイフル」「プロミス」などがあり、借入限度額は300万円~500万円となっています。

銀行融資の借入限度額と比べてしまうと少額になってしまうので、個人事業主や小規模な事業者に向いている金融サービスとなります。

ビジネスローンでは個人の借入とは違い総量規制がないので、年収の3分の1を超える借入も可能なので、消費者金融のビジネスローンを上手く使えばつなぎ融資などに活用する事もできます。

メリット・デメリット

消費者金融での事業者向けローンのメリットは、スピード融資である事です。

また、必要書類の数も銀行系と比べると少なく準備にも手間がかかりません。

一方、デメリットでは金利が高いことが最大のデメリットになってしまいます。

また、消費者金融の中には法外な金利での融資を行っている業者もいますので、いわゆる闇金業者に注意する必要があります。

資金調達を成功させるポイント

消費者金融での資金調達は、他の資金調達の方法よりも手軽にスピード融資を受ける事ができます。

そのため、安易な利用や返済計画のないままの利用はお勧めしません。

資金調達のための利用のはずが却って自転車操業になってしまう事は大いにあるケースです。

そのような事が無いように、あくまでも一時的な利用に留めておく必要がありできれば少額の利用の方が良いでしょう。

資金調達方法(21)保有資産を売却する

概要

資金調達の方法は様々ありますが、自社の保有資産を売却する方法も有効な手段になります。

企業の資産は大きく分けると3つの種類に分ける事ができ「流動資産」「固定資産」「繰延資産」になります。

その中で、「流動資産」「固定資産」について現金化しやすい資産は以下の様なものがあります。

- 流動資産・・・有価証券、受取手形、滞留在庫

- 固定資産・・・不動産、商標権、借地権、特許権

これらの資産の中で将来的に必要性が無い資産であれば売却してしまい、現金化をする方が企業にとってはよりメリットになり資金を増やす事ができます。

メリット・デメリット

保有資産を売却するメリットは現金化できることの他にも、管理コストの削減ができることもメリットになります。

不動産などの固定資産は固定資産税が掛かってしまうため、利用価値が無い不動産の場合は売却してしまう方が良いでしょう。

デメリットでは、資産を手放してしまう事で資産の運用をできなくなってしまう事がデメリットになります。

土地などは地価が上がればその分の資産価値も上がりますが、土地を手放してしまうとそのメリットもなくなってしまいます。

資金調達を成功させるポイント

保有資産を売却する場合では、できるだけ含み損を少なくして売却をしたいもので、資産価値の判断がポイントになります。

資産を売却する事で得られる資金が、その資産を保有しているよりも自社にとってメリットがあるのかを判断する必要があります。

それらの資産の売却と保有のバランスを見たうえで、資産の売却をすると良いでしょう。

資金調達方法(22)不良在庫を売却する

概要

不良在庫とは工場や倉庫に売れ残ってしまっている商品などをいい、需要予測を誤ってしまったことで過剰に余ってしまう事があります。

自己資本比率を上げる資金調達の方法では不良在庫を売却する方法があり、不要な商品を現金化する事によってコストカットしながら資金調達する事ができます。

多くの不良在庫を抱えてしまうと倉庫の管理コストや人的コストなどが掛かってしまい、できればそれらの在庫は抱えたくないものです。

そのため、不良在庫はできるだけ早い段階で現金化するのが得策です。

不良在庫を売却する方法には以下のようなものがあります。

- 在庫処分セールを実施する

- 決算セールを実施する

- 在庫買取業者に買い取ってもらう

- ECサイトなどを利用する

メリット・デメリット

不良在庫を売却する事のメリットは単に現金化できる事だけでなく、自己資本比率を上げる効果もあります。

価値のない商品を保有している事は自己資本を下げる要因の一つになってしまい銀行融資なども不利になります。

一方、デメリットでは在庫処分セールを行う場合、ブランドイメージが下がる可能性があることです。

ブランドイメージを大切にしている企業には抵抗がある方法となります。

資金調達を成功させるポイント

不良在庫を売却する場合ではほぼ赤字での売却となってしまうため、少しでも高値で売却したいものです。

そのため期末決算の時期には決算セールなどがよく行われ、収支のバランスを見ての価格になってしまいます。

そのため、不良在庫を売却する場合は売却時期やタイミングが重要で、在庫が溜まり切ってしまう前に先を見越しながら売却を率先して行う必要があります。

資金調達方法(23)手形割引

概要

手形割引とは手形の支払期日の前に現金化する事をいい、支払期日までの利息を割引料として支払う事になります。

一般的に手形割引を依頼するところでは普段取引をしている銀行になる事が多くなりますが、手形割引業者といった専門の業者も存在しています。

銀行と手形割引業者の違いでは、銀行の方が手形割引を依頼した人の審査を重視するのに対し、手形割引業者では手形自体の信用を審査します。

そのため、手形割引業者の方が審査は早く早期の現金化をするならば手形割引割引業者の方が良いでしょう。

ただ、手数料などは銀行の方が安いため急を要する場合でなければ銀行の方がコストを抑える事ができます。

メリット・デメリット

手形割引のメリットは早期の現金化ができる事です。手形の振出日から支払い日までの期間を「支払いサイト」といい、約4か月(サイト120)程掛かってしまう事もあります。

そのため、早期の資金を必要としている企業にとっては手形割引を行う事になります。

一方、デメリットでは手形の不渡りが発生してしまった場合には、銀行や手形割引業者に支払い義務が発生してしまう事が大きなデメリットになります。

資金調達を成功させるポイント

手形割引を依頼する場合では銀行か手形割引業者になる事になり、それぞれに特徴がありスムーズな現金化するには審査がポイントになります。

銀行での審査は手形の持込人の信用が大きく見られることになり、企業の決算書類や納税証明書などの提出が求められます。

一方、手形割引業者では手形の振出人(支払い側)の信用が大きく見られるので、スピーディーな審査になりますが、悪質な業者もまれにいるので注意する必要があります。

資金調達方法(24)流動資産担保融資(ABL)

概要

流動資産担保融資とは売掛債権や棚卸資産などの流動資産を担保にした融資のことで、英語表記ではABL(アセット・ベースド・レンディング)と呼ばれています。

売掛債権とは取引先に商品やサービスを販売した時に、お金を受け取る事ができる権利のことです。

棚卸資産とは会社が保有している商品や製品、原料や材料のことを言います。

これらの売掛債権や棚卸資産の流動資産は、譲渡や現金化しやすいものであるため担保にする事ができ、多くの流動資産を抱えている場合には銀行融資に有利に活用できます。

ABLに似ている資金調達に売掛債権を譲渡するファクタリングがありますが、ABLの場合では譲渡ではなく担保として銀行から融資を受けるものになります。

メリット・デメリット

ABLのメリットは不動産などの担保がない場合でも、流動資産を担保に融資を受ける事ができることです。

中小企業などには流動資産が多くあるため、流動資産担保融資保証制度(ABL保証)といった保証制度も用意されています。

ただ、ABLにもデメリットがあり不動産担保融資と比較してしまうと審査に時間が掛かってしまうことがデメリットになります。

また、流動資産を担保にすると事務的な処理や銀行への定期的な報告が求められてしまいます。

資金調達を成功させるポイント

ABLでは銀行が流動資産を担保に融資をしますが、銀行はあくまでも信用補完として見ている事が多く、その企業の信用性や財務内容などが審査結果に影響を与える点は意識する必要があります。

そのため、流動資産が十分にあるとしても企業の信用性や財務内容などが一定の水準を満たしていなければABLをしてもらえない事もあり得ます。

資金調達方法(25)売掛債権担保融資

概要

売掛債権担保融資とは売掛債権を担保にした融資のことで売掛債権担保ローンとも言われています。

売掛債権とは、商品やサービスを取引先企業に提供し代わりに代金を受け取る事ができる権利のことです。

売掛債権を担保にする場合には、売掛金先の企業から同意書や通知書でのやり取りが必要となりますが、売掛金先に知られたくない企業も多く一般的には「売掛債権登記」による処理が主流となっています。

売掛債権を利用した資金調達にはファクタリングがありますが、ファクタリングでは売掛債権をファクタリング会社に譲渡するものであり担保ではありません。

メリット・デメリット

売掛債権担保融資のメリットには金利を低くして融資を受けられることが大きなメリットになります。

通常の無担保融資の場合では貸し倒れのリスクがあるので金利は高めになっています。

一方、デメリットもあり無担保融資よりも売掛金先の審査が必要となるため、審査に時間が掛かる事がデメリットになります。

また、「債権譲渡禁止特約」が取引契約に紐づいていると売掛債権を担保にする事ができません。

資金調達を成功させるポイント

売掛債権担保融資で資金調達を成功させるには「債権譲渡禁止特約」が契約書に記載されていないかどうか確認する必要があります。

記載がされていなければ融資先を探す事になり、主には銀行かノンバンク系の選択になります。

その場合、ノンバンク系の方が審査が甘く早期に借入する事ができますが、金利は銀行よりも高めの設定になっています。

そのため、まずは普段取引している銀行から相談する方がよく審査が厳しいと感じたらノンバンク系にしてみる方が良いでしょう。

資金調達方法(26)不動産担保ローン

概要

不動産担保ローンとは不動産を担保にしたローンのことで、個人向けの不動産担保ローンと法人向けの不動産担保ローンがあります。

法人向けの不動産担保ローンでは事業の開業資金や運転資金に使われる事が多く、その他設備投資資金、不動産会社の仕入金、他社への借入返済金などさまざま場面で利用されます。

ただ、不動産担保ローンが利用できるところはノンバンク系が主になり、銀行では法人向けの不動産担保ローンはあまり積極的ではありません。

銀行融資の場合では、ほとんどが不動産を担保にしているためであり同じような金融サービスをするメリットがないためです。

メリット・デメリット

不動産担保ローンのメリットは、不動産の担保があるので審査も甘く長期的な融資を受ける事ができることです。

一般の銀行融資だと返済期間は数年単位が多く、あまり長い期間の借入はできません。

一方、不動産担保ローンでは返済期間が最長で35年と長く、長期の融資を受ける事ができます。

ただし、不動産担保ローンは金利がやや高めで銀行融資よりも金利が高い事がデメリットになります。

また、不動産を持っていない企業ではそもそも借入する事ができません。

資金調達を成功させるポイント

資金調達のための不動産担保ローンを利用できる金融機関は、不動産担保ローンを専門としている融資会社がお勧めになります。

一部の銀行では事業者向けの不動産担保ローンサービスもありますが、審査も長く掛け目もあまり高くありません。

不動産担保専門会社では掛け目も高く審査スピードも数日で終了します。

また、不動産を専門に扱っているので、適正な審査をしてもらう事もできます。

資金調達方法(27)法人クレジットカード

概要

法人クレジットカードとは会社や個人事業主に対して発行されるクレジットカードの事で、会社の経費の支払いなどができるクレジットカードのことです。

クレジットカードは一般的に個人に発行されるものですが法人に向けたクレジットカードもあり、上手く利用すれば会計処理や経費のデータ処理をより円滑に行う事ができます。

ただ、法人向けのクレジットカードであっても名義は会社の代表などの個人名義になるのが特徴で、引き落とし口座のみが会社の口座から引き落とされる事になります。

また、法人クレジットカードは発行した企業に所属している社員一人一人に一枚ずつ発行できることも特徴です。

メリット・デメリット

法人クレジットカードのメリットは、社員一人一人に発行できるので、領収書などの事務処理を簡素化する事ができます。

また、一部の法人クレジットカードはキャッシング機能が付いているものもあり、キャッシング機能を上手く利用すれば事業資金の補填に充てる事もできます。

しかし、法人クレジットカードを多くの社員に持たせてしまうと、一定の利用規定を設けなければならないデメリットもあります。

また、事業の資金調達としては利用上限が低いため、あくまでも補完としての位置づけになります。

合わせて、審査が厳しい点もデメリットと言えます。

資金調達を成功させるポイント

法人クレジットカードの中にはキャッシング機能が付いているものもあり、主に個人事業主に限ってキャッシングサービスを活用して資金調達をする事ができます。

個人事業主に限られているのは、法人では貸し倒れのリスクがあるのが主な理由で、個人事業主では個人利用目的の延長になるためです。

ただし、キャッシング付きの法人クレジットカードは審査も厳しくキャッシング枠も100万円未満のものが多くなっています。

資金調達方法(28)経営セーフティ共済(中小企業倒産防止共済)

概要

経営セーフティ共済は、中小企業倒産防止共済法に基づく共済制度で、中小企業の取引先事業者が倒産してしまった際の連鎖倒産や経営難を防ぐことを目的とした制度で昭和53年4月にスタートしました。

企業の取引先が突然倒産という事態になると大きな影響を受ける可能性があります。

そのような「万が一」に備える安心のセーフティネットです。

独立行政法人の中小企業基盤整備機構が運営しています。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できる税制優遇も受けられます。

現在約46万の企業や事業者等が加入し、共済金の貸付け実績は累計で約27万件、約1兆9,000億円になっています(平成30年3月末現在)。

メリット・デメリット

経営セーフティ共済のメリットは、取引先が倒産してしまった場合に無担保・無保証人で借入できることです。

その他にも掛金は損金や必要経費として計上する事ができるので、税金の先送りとしてのメリットもあります。

一方デメリットでは、仮に取引先が倒産してしまい経営セーフティネット共済から借入するとなると、今までの掛金は控除されてしまいます。

そのため、一概に銀行融資が全く受けられない状況でない限りはメリットにはなりません。

資金調達を成功させるポイント

経営セーフティ共済の借入できる条件では取引先の法的な倒産以外にも、災害時の倒産や「でんさんネット」という電子債券システムの支払い不能などの時にも借入する事ができます。

さらに、「一時貸付金」という制度もあり取引先が倒産していなくても借入する事ができるので、いざという時の資金調達にする事もできます。

そのため、取引先の倒産や災害のリスクがある地域や業種の企業では、経営セーフティ共済の加入を視野に入れても良いでしょう。

資金調達 方法 /目的別の資金調達方法

スタートアップ起業の資金調達方法

新たに事業を起こす起業には、スタートアップ・スモールビジネス・ベンチャーといった複数の起業方法があります。

中でもスタートアップは起業から事業成長までの期間が短く急成長を遂げることから、資金調達方法を事前に確保しておかなければ事業拡大速度に追いつかず失速しかねません。

では、どのような方法を使って資金調達を行えば良いのでしょうか。

スタートアップの概要を知れば資金調達のスピードが分かる

スタートアップ起業は、他の起業方法とは異なり事業開始から時間の経過と共に売上と業績がJカーブを描いて急成長を遂げるという特徴があります。

起業を行う際の初期資金として自己資金のみで賄うことが難しいほど急成長を遂げるからこそ、他者の資金力を利用して投資を受け入れつつ事業を急成長させなければなりません。

保守的な銀行からの借入をあてにしても時間経過と比例する形での成長までしか融資を受けられないことから、自己資金と銀行からの借入だけでは事業展開速度に投資資金が追いつかず運転資金すら枯渇しかねません。

そこで、スタートアップ起業専用の大規模な資金調達方法が必要となります。

起業時の資金調達の中でスタートアップ起業に使える方法は3つ

スタートアップ起業を行う際に使用可能な資金調達方法は、次の3つに限られると知っておかなければなりません。

①ベンチャーキャピタルを利用する

ハイリターンを狙った投資ファンドに株式を引き換えとして出資を受ける方法です。

ベンチャーキャピタルは成長時に株式公開した時点で株式を売却して利益を得ることから、株式市場への公開に至る可能性が高いスタートアップ起業を集中的に狙います。

しかし、発行する株式数により経営権を奪い取られる可能性があるので、ベンチャーキャピタルを利用する前に定款作成時点から発行済株式のうちベンチャーキャピタルへ渡す比率を調整しておかなければなりません。

②エンジェル投資家からの出資を受ける

エンジェル投資家は投資ファンドとは異なり富裕層の個人から出資を受ける方法を指します。

投資先として将来性を見込んだ人脈作りが出来ている場合にエンジェル投資家と知り合いになれることから、創業者の人脈次第です。

株式と社債のどちらの形式によりエンジェル投資家から出資を受けるのか、事前に出資可能な範囲を決めておくことが望ましいです。

③アセットファイナンスを活用する

起業する会社または経営者が持つ売掛債権や知的財産権といった換金可能な資産を担保とした資金調達方法です。

最も一般的なアセットファイナンスは不動産担保ローンですが、自己資金調達時に既に担保に入れているとアセットファイナンスとして使えない点に注意しなければなりません。

ベンチャーキャピタルとエンジェル投資家の出資比率が高くなりすぎないように牽制する意味合いもあります。

ベンチャー起業の資金調達方法

革新的なビジネス手法で社会に新風を吹き込み経済を活性化させるベンチャー起業。

そんなベンチャーで起業を目指すビジネスマンの障害になるのが資金不足です。

ベンチャー起業を考えている起業家の57%が自己資金不足に悩むなど、事業化に必要な資金をどう用意するかは死活問題となっています。

そこでこの記事ではベンチャー起業の観点から利用できる資金調達方法について解説します。

ベンチャー起業の概要と資金調達のポイント

ベンチャー起業とは従来とは違うビジネスモデルで新たな市場を開拓する起業スタイルを指します。

業種でベンチャー起業か否かを判断されることはないため、古くからある農業でもこれまでに無いビジネス手法で事業を起こすならベンチャー起業となります。

ベンチャー起業も他の起業と同様に事業を起こし継続させるための資金調達が欠かせません。

従来の代表的な資金調達方法には「融資」「借入」「出資」「政府からの補助金」などがあり、いずれもベンチャー起業で利用できるチャンスがあります。

しかし、ベンチャー起業は新たなビジネスモデルで勝負するため事業としての評価が難しく、銀行などから融資を受けるのが難しい傾向があります。

投資リスクが大きいベンチャー起業が資金を獲得するのに向いているのは出資タイプの資金調達方法です。

ハイリスク・ハイリターンを受けて入れてくれる投資家からの出資であれば、双方の利益に適ったものになりやすいです。

次の項目ではベンチャー起業で利用できる資金調達方法について具体的に見ていきましょう。

ベンチャー起業の時に活用できる資金調達方法とは?

ここでは具体的な資金調達の内、ベンチャー起業と相性がいいものを取り上げ紹介していきます。各調達法の強みと弱みを確認してください。

・ベンチャーキャピタル(VC)からの出資

VCは有望なベンチャー起業に出資するために設立された投資会社の総称です。

ベンチャーの事業が成功し株式上場となった際に保有していた株式を売却することで大きな利益を得ることを目的としています。

VCからの出資には返済義務や利息が無いのが一般的ですから、ベンチャー起業でも調達しやすい資金と言えます。

ただし、株式と引き換えとなることが多いので会社の経営に口を出されるリスクがあります。

・個人投資家からの出資

個人でベンチャー起業に投資する、いわゆるエンジェル投資家からの出資もベンチャー起業には強い味方です。

起業して間もない、まだ事業実態も確かじゃない段階で資金を提供してくれるケースもあります。

人脈やビジネスの手腕を持つ方が多いので資金以外でも支えてくれる点は魅力的です。

難点は非常に出会うのが難しいことです。

・日本政策金融公庫からの融資

日本政策金融公庫は政府が管理している金融機関で、民間企業が融資を断るようなベンチャー起業にも融資してくれます。

融資額は1件あたり300万ほどで、総額では3,000万円の上限が定められています。

また、申請して融資が認められるには2週間以上の時間がかかります。

申請するためには詳細な事業計画書を提出する必要があるなど骨が折れる部分があるのにも注意です。

スピード感を失わない資金調達がベンチャー起業を成功させる鍵

ベンチャー起業は時流に乗って実行しないと機会を失って事業が失敗する可能性が高まります。

そのため資金調達は事業スピードを損なわないように行いましょう。

資金調達のために事業計画を遅らせては本末転倒です。

迅速な資金調達と、資金運用に関する決断速度を維持できれば事業拡大に大きく貢献するでしょう。

スモールビジネスの資金調達方法

スモールビジネスとは少ない人手で、少ない資本でありながら高い品質のサービスを提供するビジネスで、会社組織そのものを示すこともあります。

具体的には税理士事務所や、デザイン事務所、Web制作会社、個人経営の飲食店などです。

しかし最近のスモールビジネスでは、フリーランスなどの個人事業主として起業する場合もあります。

またスモールビジネスは上場や株式売却を目指すというわけではなく、目的は会社経営を安定して続けることです。

そして既存ビジネスモデルを利用した起業がほとんどというのも特徴で、小規模なので所有と経営が分かれていないのも特徴です。

また自分がやりたい仕事を自分のペースでやるために、会社の設立や独立を選んだという人たちが分類されているのも特徴です。

スモールビジネスの資金調達のポイントは、まず大きく分けると融資を受ける方法と、出資を受ける方法が挙げられます。

スモールビジネスの資金調達方法で融資を受ける方法は、一緒にビジネスを始める友人や、家族から借りるという方法があります。

そしてさらに本格的にまとまったお金が必要になるなら、金融機関から融資を受けることが方法です。

しかし金融機関と言っても、都市銀行がスモールビジネスに融資をする可能性は低く、スモールビジネスの場合は日本政策金融公庫などの公的金融機関からになります。

またスモールビジネス向けの事業融資を扱う信用金庫や信用組合、地方銀行などから融資は受けやすいです。

しかしこれらの金融機関で融資を受ける場合には、事業計画書と自己資金が必要です。

そしてスモールビジネスの場合は注目されているのが、出資による資金調達です。

その一つに、会社の株式の一部を出資者に割り当て、株主になってもらうことで融資をしてもらう方法です。

しかし資金調達のために、株式の多くを割り当てたような場合には、ビジネスのコントロールを他人にゆだねることになる可能性もあります。

一方近年、スモールビジネスではインターネットを介して不特定多数の人に出資してもらうクラウドファンディングの仕組みもあります。

クラウドファンディングは、自分が展開する予定のビジネスをクラウドファンディングサイト上に公開し、そのビジネスに興味を持った人から、直接お金を集める方法です。

またスモールビジネスの資金調達のポイントとして、助成金や補助金の活用も方法の一つです。

それは、政府や都道府県などからお金を受け取ることができる制度です。

融資とは違って、どちらも返す義務がないのが特徴ですが、基本的に後払いです。

助成金は資格の要件を満たせば受給できますが、補助金の場合には事業計画をしっかり立てて、その資金を何に使うのかアピールする必要があります。

また、助成金は厚生労働省が予算を持ち、補助金は経済産業省のものが多いです。

補助金として具体的に有名なのは、経済産業省が運営している創業補助金や、第二創業促進補助金、小規模事業者持続化補助金、ものづくり補助金です。

資金調達 方法 /資金調達方法の比較

先に説明した資金調達方法について一覧表にまとめましたので、自社の現状に合う資金調達方法を検討してみましょう。

一覧表では、最適なステージ、資金調達までの早さ、返済の有無、金利(メド)、資金調達の難易度、について整理しています。

| 資金調達方法 | 最適ステージ | 早さ | 返済 | 金利(メド) | 難度 |

|---|---|---|---|---|---|

| (1)日本政策金融公庫 | 幼年期 | 10日~ | 有 | 1.11%~2.90% | 簡 |

| (2)地方自治体 | 幼年期 | 1ヶ月~ | 有 | 1.0%~2.5% | 簡 |

| (3)中小企業融資制度 | 幼年期 | 1ヶ月~ | 有 | 1.0%~2.5% | 簡 |

| (4)助成金・補助金 | 幼年期 | 2ヶ月~ | 無 | 金利無 | 普 |

| (5)ベンチャーキャピタル | 幼年期 | 数日~ | 無 | 金利無 | 難 |

| (6)個人投資家(エンジェル投資家等) | 幼年期 | 数日~ | 無 | 金利無 | 難 |

| (7)クラウドファンディング | 幼年期 | 1週間~ | 無 | 金利無 | 難 |

| (8)ビジネスマッチングサイト | 幼年期 | 数日~ | 無 | 金利無 | 難 |

| (9)親族・知人からの借入 | 成長期 | 数日~ | 有 | 1%~ | 普 |

| (10)商工組合中央公庫 | 成長期 | 1ヶ月~ | 有 | 1.3%~1.8% | 普 |

| (11)銀行融資 | 成長期 | 1ヶ月~ | 有 | 1%~6.0% | 普 |

| (12)信用金庫 | 成長期 | 1ヶ月~ | 有 | 2.0%~3.8% | 簡 |

| (13)信用組合 | 成長期 | 1ヶ月~ | 有 | 1.5%~4.0% | 簡 |

| (14)IPO(新規株式公開) | 成長期 | 2年~ | 無 | 金利無 | 難 |

| (15)私募債 | 成長期 | 1ヶ月~ | 有 | 2.0%~5.0% | 普 |

| (16)新株予約権付社債 | 成長期 | 1ヶ月~ | 有 | 2.0%~4.0% | 普 |

| (17)ファクタリング | 成熟期~ | 最短即日 | 無 | 1~20% | 簡 |

| (18)ビジネスローン(銀行系) | 成熟期~ | 1週間~ | 有 | 2.0%~10.0% | 簡 |

| (19)ビジネスローン(ノンバンク系) | 成熟期~ | 1日~ | 有 | 6.0%~18.0% | 簡 |

| (20)消費者金融の事業者向けローン | 成熟期~ | 最短即日 | 有 | 8.0%~18.0% | 簡 |

| (21)保有資産を売却する | 成熟期~ | 数日~ | 無 | 金利無 | 普 |

| (22)不良在庫を売却する | 成熟期~ | 数日~ | 無 | 金利無 | 普 |

| (23)手形割引 | 成熟期~ | 数日~ | 無 | 1.5%~5.5% | 簡 |

| (24)流動資産担保融資(ABL) | 成熟期~ | 数日~ | 有 | 5%~15% | 普 |

| (25)売掛債権担保融資 | 成熟期~ | 数日~ | 有 | 5%~15% | 普 |

| (26)不動産担保ローン | 成熟期~ | 最短即日 | 有 | 1.0%~15.0 | 普 |

| (27)法人クレジットカード | 成熟期~ | 最短即日 | 有 | 15.0%~18.0% | 普 |

| (28)経営セーフティ共済 | 成熟期~ | 数日~ | 有 | 金利無 | 簡 |

※金利はあくまでもメドですので参考値としてお考えください。

上記の項目を踏まえて、自社の財務状況などを照らし合わせることで、より現実的な資金調達が可能になります。

資金調達方法まとめ

法人企業の資金調達方法について、種類やメリット・デメリットなどを分かりやすく解説してきました。

資金調達はその時点で最適な方法がありますので、自社にとって今どんな資金調達方法が最適か検討したうえで選択しましょう。

とにかく急いで現金を調達したい場合は、今いくら資金調達可能か無料診断を受け付けております。

【約1分】Webでカンタン資金調達の無料診断

資金調達の専門家である当サイトが、あなたに最適な会社を無料でご案内しますのでお気軽にご利用ください。