人気ビジネスローンおすすめランキングTOP10

ビジネスローンは銀行の他、信販会社、ノンバンク系専門業者、消費者金融など取り扱う企業が多くなっています。それぞれ特徴がありますので自社に最適なサービスを選ぶ際の参考にランキングをご活用いただければと思います。

| ご融資利率(実質年率) | 3.1% ~ 18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 最大限度額 | 1,000万円 |

| ポイント | 使用用途自由、お申込みからご融資まで来店不要 |

2017年時点で既に10万口座以上の契約実績を達成したアイフルビジネスファイナンスは、個人事業主や法人企業経営者に向けたビジネスローンを取り扱っています。他のノンバンク系専門業者との決定的な違いは、完全に事業者向けのビジネスローンのみに焦点を当てている事。運営元であるアイフルビジネスファイナンスは消費者金融業で有名なアイフル株式会社の子会社であり、信頼度も高くなっています。ビジネスローン以外でも、専門業者ならではの不動産担保ローンや売掛債権ファクタリングも取り扱っているのが特徴的です。

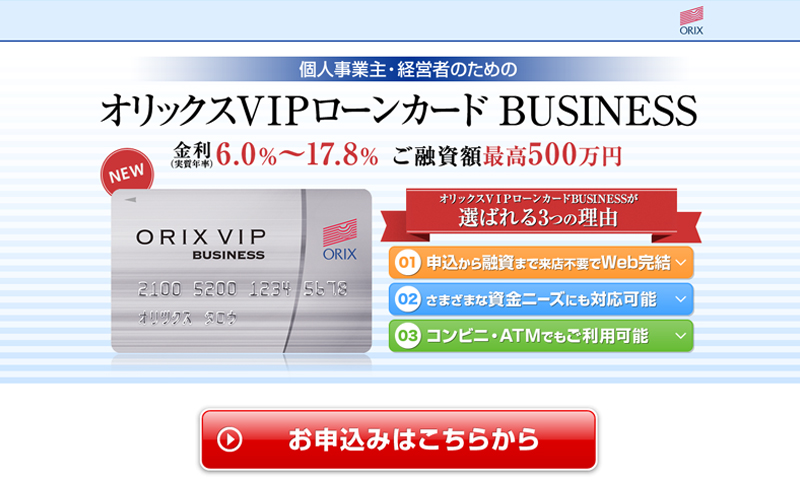

| ご融資利率(実質年率) | 6.0%~17.8% |

|---|---|

| 審査時間 | 最短即日 |

| 最大限度額 | 500万円 |

| ポイント | CD・ATMの実用度トップクラスの約173,000台で利用しやすい |

オリックス・クレジット株式会社はクレジットカードを取り扱う信販会社であり、オリックス株式会社の完全子会社です。ビジネスローン以外でも個人向けのカードローンや教育ローンなど幅広い商品展開を行っているのが特徴的。同社が取り扱うオリックスVIPローンカードBUSINESSはビジネスローンの主力商品であり、事業資金・つなぎ資金・プライベートなど幅広い用途で利用できます。収支バランスについて相談する事が出来る「カウンセリングデスク」という独自サービスを利用出来るのもメリットとなります。

>>オリックスVIPローンカードBUSINESSの詳細はこちら

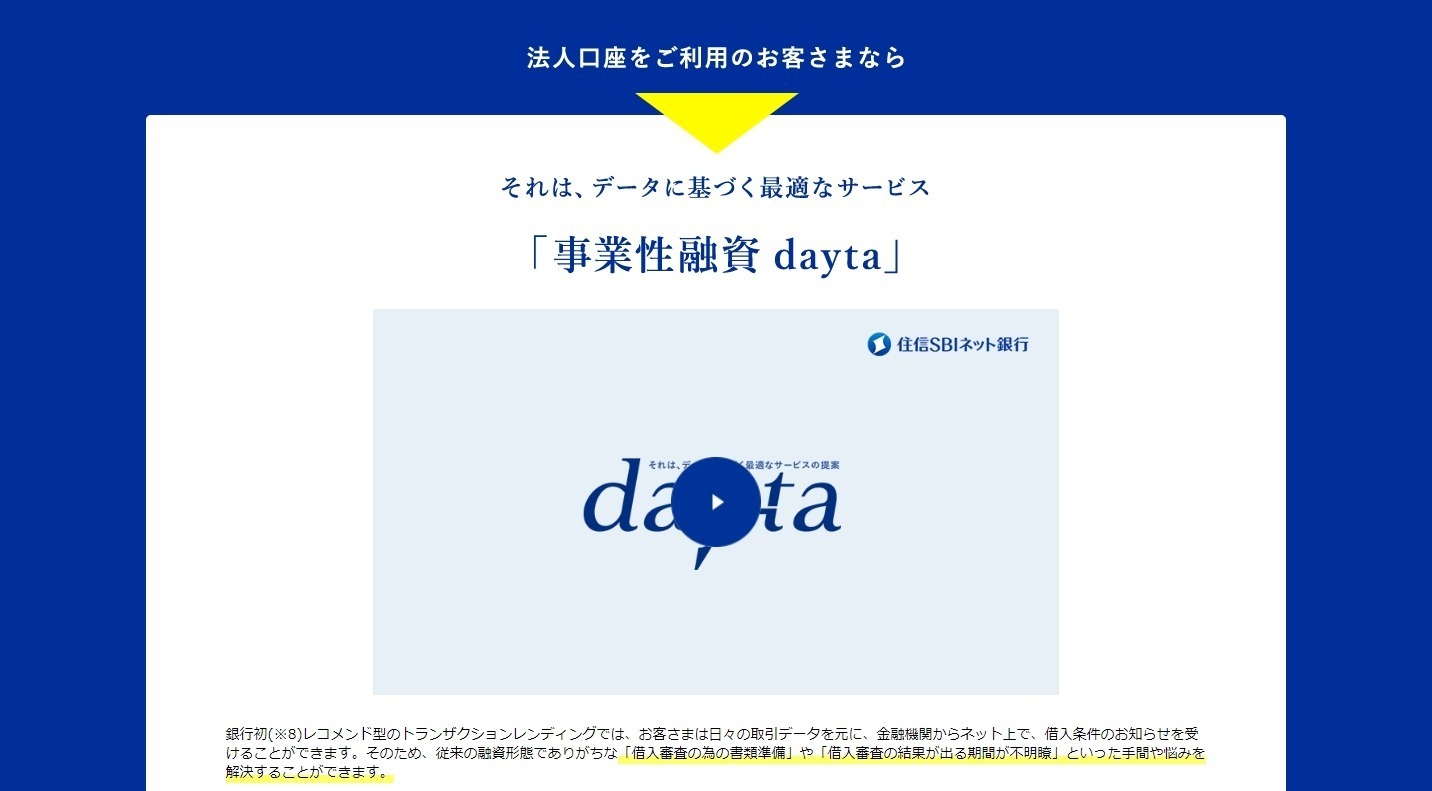

| ご融資利率(実質年率) | 1.999%~7.999% |

|---|---|

| 審査時間 | 最短即日 |

| 最大限度額 | 3,000万円 |

| ポイント | 無担保・無保証。 ※返済回数は3回(最長4ヵ月未満)、6回(最長7ヵ月未満)、12回(最長13ヵ月未満)から選択。 ※借入れの際は住信SBIネット銀行の法人口座の開設が必要。 |

住信SBIネット銀行の事業性融資(dayta)は最大限度額が3,000万円と高額設定となっています。

| ご融資利率(実質年率) | 9.98%~18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 最大限度額 | 500万円 |

| ポイント | 新規ご利用のお客様限定、最大45日間無利息(※但し初回融資は口座振込) |

ノンバンク系の専門業者ではアイフルビジネスファイナンスと並んで人気が高い株式会社ビジネスパートナーでは、事業者向けのビジネスローンを多く取り扱っています。主力商品であるスモールビジネスローンは個人事業主・法人どちらでも利用する事ができ、「10万円からの追加融資が可能」「手数料不要」などのメリットを持ちます。原則来店は不要となっていますが、株式会社ビジネスパートナーは東京をはじめ大阪や名古屋、福岡など主要な都市に支店を構えています。より確実な融資を期待するのであれば、直接支店に出向くのも良いでしょう。

| ご融資利率(実質年率) | 9.8%~18.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 最大限度額 | 500万円 |

| ポイント | 赤字決算、税金滞納でも融資が受けられる可能性あり |

ビジネスエール500は、企業向けの保証事業を行う日本保証が取り扱っているビジネスローンです。B to Bが専門ですので一般的に認知度は低いかもしれませんが、日本保証はJトラストグループの傘下でありノンバンク系としては比較的規模の大きい会社です。ノンバンク系専門業者のビジネスローンですので当然総量規制対象外であり、運転資金・設備資金・つなぎ資金をはじめ幅広い用途で利用する事が出来ます。担保や保証人は原則として不要ですが、審査の結果によっては必要となる事もあります。

| ご融資利率(実質年率) | 3.0%~15.0% |

|---|---|

| 審査時間 | 最短即日 |

| 最大限度額 | 3,000万円 |

| ポイント | 楽天市場出店店舗向けローン |

楽天スーパービジネスローンは、楽天市場や楽天カードで一般消費者にもお馴染みの楽天カードが取り扱っているビジネスローンです。融資額が最高3,000万円までと高額で、金利も高くと15.0%と非常にメリットの多いビジネスローンです。しかし「楽天市場出店店舗向けローン」として取り扱われているため、申し込み者は限定されています。逆に考えてみれば、現在実店舗での販売事業を行っていて将来的にはECサイトでの出店を考えている事業者であれば利用を検討する価値は十分にあるでしょう。限定的ではありますが、事業によっては申し込みが検討出来るのでご紹介させて頂きました。

| ご融資利率(実質年率) | 6.0%~18.0% |

|---|---|

| 審査時間 | 2~3日 |

| 最大限度額 | 300万円 |

| ポイント | 個人事業主専用カード、年収の1/3の制限無し |

CREST for Bizは株式会社オリエントコーポレーション(通称オリコ)が取り扱っている個人事業主向けのビジネスローンです。個人事業主専用と言う事で、こちらもプロミスの自営者カードローンと同じく融資可能額の上限は300万円までです。また、用途は完全に事業資金に限定されているのも特徴的。しかし、同じくオリコが取り扱っている商品の中には最高限度額1,000万円の「オリコビジネスサポートプラン」であれば個人・法人問わず申し込みが可能です。

| ご融資利率(実質年率) | 2.125%~(審査によって変動) |

|---|---|

| 審査時間 | ー |

| 最大限度額 | 1億円 |

| ポイント | 担保不要、第三者保証不要で最大1億円と高額設定 |

三井住友銀行のビジネスセレクトローンは中小企業向けのビジネスローンであり、融資も最高1億円以内と非常に高額です。銀行ならではの金利の低さも魅力的ですが、「業歴が2年以上ある事」「納税証明書・税務証明書の提出」などクリアしなければならない条件がいくつも存在します。融資額が大きいため事務手数料等も必要となりますが、大口の融資を探しているならば是非検討してみてはいかがでしょうか。

| ご融資利率(実質年率) | 6.5%~14.5% |

|---|---|

| 審査時間 | ー |

| 最大限度額 | 500万円 |

| ポイント | 来店不要、全国対応、資金使途自由 |

東京都に本店を置き、第二地方銀行として運営される東京スター銀行のスタービジネスカードローン。特におまとめローンが注目を集めている東京スター銀行ですが、ビジネスローンの利用のしやすさも見逃せません。スタービジネスカードローンの利用限度額は最高500万円までとなっており、個人・法人問わず申し込む事が出来ます。また、東京にお住まいの方以外でも気軽に申し込めるのも魅力です。

| ご融資利率(実質年率) | 2.1%~9.0%(変動金利) |

|---|---|

| 審査時間 | ー |

| 最大限度額 | 5,000万円 |

| ポイント | 税理士会の会員税理士から紹介を受けた企業向け |

最後にご紹介したいのは、三菱東京UFJ銀行のビジネスローンである「融活力」。融資の最高額は5,000万円、融資期間も最長5年までとこちらも三井住友銀行のビジネスセレクトローンに匹敵する内容となっています。ただし、こちらも業歴2年以上などの条件が必要となるため大口の融資を検討している方に限定されるでしょう。

ビジネスローンおすすめランキング1位はアイフルビジネスファイナンス

ビジネスローンの融資は、個人事業主や中小企業経営者向けの資金調達方法として特にここ数年で定着してきました。

無担保で利用可能な点や、創業時など銀行融資が難しい場合でも融資を受けられるケースもあるなど、使い勝手の良い融資方法の1つになっています。

一方、取り扱う企業も増える中で融資の条件なども様々あり、どのビジネスローンで融資を受けるのが得策が分かりにくいという声も聞こえます。

そこで今回、独自の調査により申し込み件数や口コミなどを加味した上で、融資を受けやすいビジネスローンをランキングでご紹介しています。

特に融資金額の面で、例えば融資金額の上限が高くても実際は限られた条件でなければ融資金額が抑えられるケースもありますので、実際の融資可能金額が大きいという面も評価に加えています。

融資を申し込む事業者様によって審査結果が異なりますが、融資先を検討している際には参考にしてみてください。

※今回のビジネスローンランキング第1位は「最大1,000万円融資可能で融資まで早い」と人気のアイフルビジネスファイナンスです。

【注目】

特にお急ぎの場合はこちらもおすすめです。

売掛金があれば最短1日で現金を調達できるファクタリングです。政府も認知度を上げたいという資金調達方式で、融資とは違い審査も簡単など、注目度も高まっています。まずは、無料で調達可能額を診断できますので今すぐ試してみましょう。

ビジネスローンで融資を受ける前に

事業性の資金融資であるビジネスローンは、大きく分かると「銀行・消費者金融・信販会社」の3つが取り扱っています。

一概には言えませんが、それぞれ下記のような特徴を持っています。

| 銀行 | 審査が厳しい、金利が低い |

| 消費者金融 | 銀行に比べると審査が甘い、金利が高い |

| 信販会社 | 取り扱っている会社によって違う、金利は比較的高い |

また、通常のカードローンなどと違い事業性資金の場合は総量規制の対象外となるのも大きな特徴です。

事業性資金に限れば日本政策金融公庫なども利用できますが、ビジネスローンは「融資までのスピードが早い」という大きなメリットがあります。

この事から、資金不足に悩む事業者にとってビジネスローンは非常に使い勝手の良い融資サービスと言えます。

ビジネスローン低金利ランキング25社(50商品)

掲載の順番は金利の下限が低い順になっていますので、なるべく金利を抑えて借入したいという場合に参考になります。

なお、融資の金利が低いのが良いのは当然ですが、低い金利で融資を受けるためには厳しい審査基準をクリアしなければいけないというハードルがあるのが現実です。

自社の財務状態や決算の内容によって、低金利商品を望んでも審査に通らないというケースは考えられます。

その点で実際に利用しやすいビジネスローンサービスを選ぶ場合には、以下の低金利ランキングではなく、上記の総合的なおすすめランキングを参考にしましょう。

ちなみに現時点で使い勝手が良いと経営者からの評価が高いビジネスローンはこちらです。

低金利ランキング25社(50商品)の概要

金利に注目し提供企業のカテゴリー別にランキング形式でビジネスローンの25社(50商品)を紹介します。

25社(50商品)の内訳は以下の通りです。

- 民間銀行が提供するビジネスローン【TOP10社(26商品)】

- ネット銀行が提供するビジネスローン【TOP3社(3商品)】

- ノンバンクが提供するビジネスローン【TOP12社(21商品)】

このような詳細なまとめページは他にないと思いますので、一度チェックしてみてはいかがでしょうか。きっとあなたの会社にマッチしたビジネスローンがあるはずです。

民間銀行が提供するビジネスローンTOP10社(26商品)

民間銀行として認識さるメガバンク・地方銀行・信用金庫・信用組合は一般的にノンバンクより審査基準が厳しい傾向にありますが、審査基準が緩いと言えわれるビジネスローンは比較的甘い審査で低金利の利用が期待できます。

ビジネスローンの中でも比較的低金利で利用できる民間銀行のランキングは以下のとおりです。

銀行ビジネスローン低金利ランキング第1位・東日本銀行

「貸付利率(実質年率)1.475%~14.5%」

2016年に横浜銀行と経営統合を行い東京・千葉・埼玉・神奈川・栃木・茨城の6都県で展開しているのが東日本銀行です。

次に挙げる8つのビジネスローンを提供していますが、医療関係のローンが多いのが特徴的だと言えるでしょう。

取扱いビジネスローン

- 医院開業ローン「ベスト・ドクター」

- 三井ホーム提携医院開業ローン「ベスト・ドクター」

- 医療サポートローン

- アチープ(起業支援制度融資)

- ビジネスローン「KIZUNAⅡ」

- グッドパートナーズローン

- ニュービガー(法人向け)

- スーパービガー(法人向け)

一般の事業所の資金調達をサポートする4つのビジネスローンは次のとおりです。

(1)ニュービガー(法人向け)(貸付金利:1.475%~)

| 商品名 | ニュービガー |

| 利用資格 | ・東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内で3年以上同一事業を営む法人 ・東日本銀行と初取引又は取引が手形割引・制度融資のみで取引開始から1年未満であること ・法人又は代表者名義の不動産を所有していること ・税金の滞納がないこと ・東日本銀行所定の定める基準を満たしていること |

| 資金使途 | 販売・開発用不動産の取得資金以外の事業性資金 |

| 融資金額 | 5,000万円以下 |

| 担保・保証人 | 無担保・代表者全員の連帯保証 |

| 貸付利率(実質年率) | 審査結果に応じ1.475%以上の利率を設定(特例に該当する場合は最大0.5%の利率引き下げあり) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 期日一括返済方式・元金均等返済方式 |

| 返済回数・期間 | ・期日一括返済方式:半年以内 ・元金均等返済方式:最長60回・5年以内 |

| 必要書類 | ・直近3年分の決算書 ・直近決算の納税証明書(その1) ・法人又は代表者が所有する不動産登記簿謄本 ・東日本銀行が審査に必要と判断した書類 |

| 契約締結費用 | 非公開 |

| 特記事項 | |

| 取引可能地域 | 東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内 |

(2)スーパービガー(法人向け)(貸付金利:1.65%~)

| 商品名 | スーパービガー |

| 利用資格 | ・東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内で3年以上事業を営む法人 ・法人又は代表者名義の不動産を所有していること(初取引の場合) ・東日本銀行所定の定める基準を満たしていること |

| 資金使途 | 販売・開発用不動産の取得資金以外の事業性資金 |

| 融資金額 | 1億円以下 |

| 担保・保証人 | 無担保・代表者全員の連帯保証 |

| 貸付利率(実質年率) | 審査結果に応じ1.650%以上の利率を設定(特例に該当する場合は最大0.5%の利率引き下げあり) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 期日一括返済方式・元金均等返済方 |

| 返済回数・期間 | ・期日一括返済方式:半年以内 ・元金均等返済方式:最長60回・5年以内 |

| 必要書類 | ・直近3年分の決算書 ・直近決算の納税証明書(その1) ・法人又は代表者が所有する不動産登記簿謄本 ・東日本銀行が審査に必要と判断した書類 |

| 契約締結費用 | 非公開 |

| 特記事項 | |

| 取引可能地域 | 東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内 |

(3)グッドパートナーズローン(貸付金利:2.0%~)

| 商品名 | グッドパートナーズローン |

| 利用資格 | ・東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内で事業を営む中小企業の法人・個人事業主 ・税金の滞納がないこと ・東日本銀行所定の定める基準を満たしていること |

| 資金使途 | 販売・開発用不動産の取得資金以外の事業性資金 |

| 融資金額 | 3,000万円以下 |

| 担保・保証人 | 無担保・法人(代表者の連帯保証)、個人事業主(事業専従の配偶者又は事業専従の後継者) |

| 貸付利率(実質年率) | 2.0%以上の変動金利(融資金が1年以内の場合は固定金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 期日一括返済方式・元金均等返済方式 |

| 返済回数・期間 | ・期日一括返済方式:5年以内 ・元金均等返済方式:最長60回・5年以内 |

| 必要書類 | 法人の場合 ・直近2年分の決算書 ・履歴事項全部証明書(商業登記簿謄本) ・代表者の方の本人確認資料(運転免許証・パスポート等) 個人事業者の場合 ・本人確認資料(運転免許証・パスポート等) ・所得証明資料(お申込金額が300万円超の場合) |

| 契約締結費用 | 非公開 |

| 特記事項 | |

| 取引可能地域 | 東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内 |

(4)ビジネスローン「KIZUNAⅡ」(貸付金利:6.5%~14.5%)

| 商品名 | ビジネスローン「KIZUNAⅡ」 |

| 利用資格 | ・東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内で事業を営みアイフルの保証を受けられる法人・個人事業主 ・法人の場合は原則業歴2年以上で信用保証協会利用対象業種または農林水産業であること(業歴2年未満でも2期の決算を終了している場合、資金使途が創業資金の場合は利用可能) ・法人の連帯保証人となる代表者が満20歳以上満69歳以下で、証書貸付の場合は完済時の年齢が満75歳以下であること ・個人事業主の場合は借入申込時に満20歳以上満69歳以下で、証書貸付の場合は完済時の年齢が満75歳以下であること ・手形交換所・電子債権記録機関の取引停止処分者でないこと |

| 資金使途 | 設備資金・運転資金などの事業性資金、創業資金 |

| 融資金額 | 10万円~500万円以下(創業資金の場合は300万円以下) |

| 担保・保証人 | 無担保・法人(代表者の連帯保証・保証会社の保証)、個人事業主(保証会社の保証) |

| 貸付利率(実質年率) | 審査結果に応じて6.5%以上・9.1%以上・14.5%の固定金利を適用(保証会社の保証料込) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等返済方式・元利均等返済方式 |

| 返済回数・期間 | ・証書貸付:最長120回・10年以内 ・当座貸越:法人(最長36回・3年以内)・個人事業主(最長12回・1年以内、更新手続不要) |

| 必要書類 | 法人の場合 ・直近2年分の決算書 ・履歴事項全部証明書(商業登記簿謄本) ・代表者の方の本人確認資料(運転免許証・パスポート等) 個人事業者の場合 ・本人確認資料(運転免許証・パスポート等) ・所得証明資料(お申込金額が300万円超の場合) |

| 契約締結費用 | 非公開 |

| 特記事項 | 貸付利率には信用保証会社の保証料が含まれます。 |

| 取引可能地域 | 東京・千葉・埼玉・神奈川・栃木・茨城の東日本銀行営業区内 |

銀行ビジネスローン低金利ランキング第2位・三井住友銀行

「貸付利率(実質年率)1.875%~」

メガバンクの1つでありセブン銀行・東京スター銀行・アイフルなどと提携し利便性の高い金融商品を積極的に提供しているのが三井住友銀行です。

次に挙げる10の商品以外にも非常に多くの融資商品を提供しています。

取扱いビジネスローン

- SMBC-ECOローン

- 認定企業サポートローン

- Web借越サービス

- Webレポートローン

- 環境配慮評価型資金調達

- 事業継続評価融資

- SMBCなでしこ融資

- SMBCイノベーションマネジメント融資

- SMBC働き方改革融資/私募債

- 地震対応型ローン

中小企業向けビジネスローンとして広く利用されているのが「ビジネスセレクトローン」、「Webレポートローン」です。

(5)Webレポートローン(ビジネスセレクトローン型)(貸付金利:1.875%~)

| 商品名 | Webレポートローン(ビジネスセレクトローン型) |

| 利用資格 | ・三井住友銀行に普通・当座預金を持ち営業区域内で事業を営み2年以上の業歴を有する法人 ・最新決算期で賃借対照表の純資産がマイナスでないこと ・利用申込時に未納の税金がないこと ・直近2期のうち1期分の法人税を電子申告していること ・Web申告データ受付サービスで電子申告データを送信できること |

| 資金使途 | 設備資金・運転資金などの事業性資金 |

| 融資金額 | 1億円以内 |

| 担保・保証人 | 原則無担保(担保設定を行うと最大3億円まで融資額が増加)・第三者保証人不要(要代表者の連帯保証) |

| 貸付利率(実質年率) | 1.875%~(通常のビジネスローン対比で最大0.25%の優遇金利を適用) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等返済方式 |

| 返済回数・期間 | 最長84回・7年以内(据置期間の設定可) |

| 必要書類 | ・直近過去3期分の税務申告書 ・最新決算期の納税証明書(法人税・消費税など) ・発行後3ヶ月以内の商業登記謄本(履歴事項全部証明書) |

| 契約締結費用 | ・事務手数料:初取引75,600円(融資額3,000万円以上97,200円)、取引実績あり32,400(融資額3,000万円以上54,000円) |

| 特記事項 | 利用契約時に所定の事務手数料が発生します。 |

| 取引可能地域 | 三井住友銀行営業区内 |

(6)ビジネスセレクトローン(法人向け)(貸付金利:2.1250%~)

| 商品名 | ビジネスセレクトローン |

| 利用資格 | ・三井住友銀行に普通・当座預金を持ち営業区域内で事業を営み2年以上の業歴を有する法人 ・最新決算期で賃借対照表の純資産がマイナスでないこと ・利用申込時に未納の税金がないこと |

| 資金使途 | 設備資金・運転資金などの事業性資金 |

| 融資金額 | 1億円以内 |

| 担保・保証人 | 原則無担保(担保設定を行うと最大3億円まで融資額が増加)・第三者保証人不要(要代表者の連帯保証) |

| 貸付利率(実質年率) | 2.1250%~ |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等返済方式 |

| 返済回数・期間 | 最長84回・7年以内(据置期間の設定可) |

| 必要書類 | ・過去3期分の税務申告書、直近の納税証明書(法人税・消費税など)、発行後3ヶ月以内の商業登記謄本(履歴事項全部証明書) |

| 契約締結費用 | ・事務手数料:初取引75,600円(融資額3,000万円以上97,200円)、取引実績あり32,400(融資額3,000万円以上54,000円) |

| 特記事項 | 利用契約時に所定の事務手数料が発生します。 |

| 取引可能地域 | 三井住友銀行営業区内 |

銀行ビジネスローン低金利ランキング第3位・横浜銀行

「貸付利率(実質年率)2.75~14.5% 」

神奈川県内と東京都町田市に居住又は事業所が所在する法人・個人事業主をサポートするのが横浜銀行です。

法人向け・個人事業主向けにそれぞれビジネスローンを提供しています。

取扱いビジネスローン

- ビジネスフリーローン(個人事業主向け)

- ビジネスファストローン(法人向け)

- はまぎんスーパービジネスローン

- クラウド会計ソフト freee提携 はまぎんスーパービジネスローン

(7)はまぎんスーパービジネスローン(貸付金利:2.75%~)

| 商品名 | はまぎんスーパービジネスローン |

| 利用資格 | ・本社所在地が神奈川県内か東京都町田市内であり業歴2年以上で直近2期以上の確定申告を継続完了している法人 ・株式会社、合名会社、合資会社、合同会社、特例有限会社など会社法上の会社であること ・取引金融機関に対する借入返済の延滞や税金滞納がないこと ・業態が金融保険業・不動産業・パチンコホール・バー・クラブのいずれにも該当しないこと |

| 資金使途 | 土地建物取得・建設資金等一部の設備資金を除く設備資金・運転資金 |

| 融資金額 | 5,000万円以内 |

| 担保・保証人 | 無担保・必要に応じて代表者の連帯保証 |

| 貸付利率(実質年率) | 固定金利2.75%~・変動金利2.95%~ |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 期日一括返済方式・元金均等返済方式 |

| 返済回数・期間 | ・期日一括返済方式:3ヶ月以上1年以内 ・元金均等返済方式:最長30回・5年以内(初取引の場合は最長36回・3年以内、1年を超える返済期間の場合は6ヶ月以内で据置期間設定可能) |

| 必須書類 | ・税務署の受付印のある確定申告書の写しを含む直近2期分の決算書 ・資金使途確認資料(見積書等) 必要に応じて求められる書類 ・商業登記簿謄本又は履歴事項全部証明書 ・印鑑証明書(会社・代表者全員) ・住民票(代表者全員) ・最新決算期の納税証明書(その1、3の3) ・主たる金融機関の返済予定表・通帳写し3か月分 |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | 保証会社の保証料が発生します。 |

| 取引可能地域 | 神奈川県内・東京都町田市内 |

(8)ビジネスフリーローン(個人事業主向け)(貸付金利:4.8%~14.5%)

| 商品名 | ビジネスフリーローン(個人事業主向け) |

| 利用資格 | ・神奈川県内か東京都町田市内に居住又は事業所が所在すること ・利用時の年齢が20歳以上、完済時万76歳未満であること ・安定した定期収入があること ・クレディセゾンの信用保証が受けられること |

| 資金使途 | 事業性資金(投機や個人間受け渡し資金への転用不可) |

| 融資金額 | 10~500万円以内 |

| 担保・保証人 | 無担保・保証会社の保証 |

| 貸付利率(実質年率) | 審査結果により4.8%・8.0%・14.5%のいずれかの固定金利を適用 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等返済方式 |

| 返済回数・期間 | 12回以上120回以下・1年以上10年以内 |

| 必要書類 | 公式サイト・郵送・FAXで申込を行い審査を通過すれば横浜銀行の担当者から必要書類が通知されます。 |

| 契約締結費用 | 不要 |

| 特記事項 | 保証会社の保証料は不要です。 |

| 取引可能地域 | 神奈川県内・東京都町田市内 |

(9)ビジネスファストローン(法人向け)(貸付金利:非公開)

| 商品名 | ビジネスファストローン(法人向け) |

| 利用資格 | ・本社所在地が神奈川県内か東京都町田市内であり業歴2年以上で直近2期以上の確定申告を継続完了している法人 ・取引金融機関に対する借入返済の延滞や税金滞納がないこと ・業態が金融保険業・不動産業・パチンコホール・バー・クラブのいずれにも該当しないこと ・オリックス株式会社の信用保証が受けられること |

| 資金使途 | 新規事業に資する資金・投機性資金(有価証券購入等)・転貸資金を除く借換資金を含めた事業資金全般 |

| 融資金額 | 1,000万円以内(初取引の場合融資上限額が500万円の場合あり) |

| 担保・保証人 | 無担保・原則代表者全員の連帯保証と信用保証会社の保証 |

| 貸付利率(実質年率) | 審査結果により横浜銀行所定の固定金利を適用 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等返済方式 |

| 返済回数・期間 | 12回以上60回以下・1年以上5年以内 |

| 必要書類 | ・保証委託契約申込書 ・税務署の受付印のある確定申告書の写しを含む直近2期分の決算書 ・納税確認書類(法人税、所得税、消費税の領収書など) ・本人確認書類(運転免許証・パスポート等の顔写真付き氏名・住所・生年月日の記載があるもの) ・「個人情報の利用目的について」及び「個人情報提供に関する同意書」(横浜銀行にて用意) 横浜銀行での事業資金借入実績がない場合 ・資金使途確認資料(見積書等) ・商業登記簿謄本又は履歴事項全部証明書 ・定款(写し、原本証明付き) ・印鑑証明書(会社、代表者全員) ・許認可証(許認可が必要な事業を営む場合) |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | 保証会社の保証料が発生します。 |

| 取引可能地域 | 神奈川県内・東京都町田市内 |

銀行ビジネスローン低金利ランキング第4位・関西アーバン銀行

「貸付利率(実質年率)2.9~13.5%」

大阪・京都・滋賀・奈良・和歌山・兵庫の関西近畿圏と愛知県・東京都に店舗を持つ関西アーバン銀行は信用保証協会の保証付き融資(制度融資)・特定社債保証制度・流動資産担保融資などで資金調達のサポートを行っています。

ビジネスローンの取扱いはありませんが、個人事業主向けに事業性資金としても利用できるフリーローンを2つ提供しています。

(10)アーバンフリーローン(不動産担保型)(貸付金利:2.9~9.8%)

| 商品名 | アーバンフリーローン(不動産担保型) |

| 利用資格 | ・利用申込時20歳以上70歳以下であること(完済時満86歳未満) ・継続した安定収入があること ・クレディセゾン又はジャックスの信用保証を受けられること |

| 資金使途 | 不問(法人への転貸資金、関西アーバン銀行からの融資借換不可、使用用途の確認あり) |

| 融資金額 | 100~5,000万円以内(事業資金の場合は100~3,000万円以内) |

| 担保・保証人 | 不動産担保・原則無保証人(債務者と担保提供者が異なる場合は提供者の保証)、保証会社の保証 |

| 貸付利率(実質年率) | ・変動金利:2.9%・2.95%・3.9% ・固定金利:4.9%・5.8%・6.8%・7.8%・8.8%・9.8% 審査結果によって適用金利を決定(変動金利・固定金利の選択不可、保証料込) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等返済方式 |

| 返済回数 | ・期間 12~300回・12ヶ月~25年以内 |

| 必要書類 | 電話・FAX・インターネットで申込後、関西アーバン銀行担当者からの連絡で案内されます。 |

| 契約締結費用 | 印紙代・登記費用等(実費)、事務手数料(担保調査手数料)税込37,800円 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 大阪・京都・滋賀・奈良・和歌山・兵庫・愛知・東京(要確認) |

(11)アーバンフリーローン(無担保型)(貸付金利:4.0~13.5%)

| 商品名 | アーバンフリーローン(無担保型) |

| 利用資格 | ・利用申込時20歳以上で完済時75歳未満であること ・継続した安定収入があること ・クレディセゾン又はジャックスの信用保証を受けられること |

| 資金使途 | 不問(法人への転貸資金不可) |

| 融資金額 | 10~500万円以内(事業資金の場合は10~300万円以内) |

| 担保・保証人 | 無担保・保証会社の保証 |

| 貸付利率(実質年率) | 審査結果によって4.0%・5.8%・7.8%・9.8%・13.5%の固定金利のいずれかを適用(保証会社の保証料込) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等返済方式 |

| 返済回数 | ・期間 6~180回・6ヶ月~15年以内(事業資金の場合は6~84回・6ヶ月~7年以内) |

| 必要書類 | 電話・FAX・インターネットで申込後、関西アーバン銀行担当者からの連絡で案内されます。 |

| 契約締結費用 | 非公開 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 大阪・京都・滋賀・奈良・和歌山・兵庫・愛知・東京(要確認) |

銀行ビジネスローン低金利ランキング第5位・常陽銀行

「貸付利率(実質年率)3.6~12.1%」

茨城県に拠点を置き宮城・福島・栃木・埼玉・千葉・東京の7都県と大阪の計8都府県に支店を展開するのが常陽銀行です。

公的融資を含め25の融資商品を提供し資金調達のサポートを行っています。

一般企業に対するビジネスローンとして次に挙げる12が挙げられます。

- 常陽ビジネスローン「クイックJ」

- 税理士推薦ローン

- TKC戦略経営者ローン・常陽ビジネスライン「Jライン」

- 常陽マイタウンカードローン・シンジケートローン

- 常陽エコ・セレクトローン

- 常陽アクティブプラン21

- フィックスローン

- 女性の輝きサポート融資「常陽サンフラワー」

- 常陽健康経営サポートローン

- 常陽総合リスク対策ローン

上記のビジネスローンの中でもカードローンタイプで気軽に資金調達を行えるのが常陽ビジネスローン「クイックJ」です。

(12)常陽ビジネスローン「クイックJ」(貸付金利:3.6~12.1%)

| 商品名 | 常陽ビジネスローン「クイックJ」 |

| 利用資格 | ・茨城・栃木・福島・宮城・千葉・埼玉各県を拠点に事業を営む法人・個人事業主 ・法人・個人事業主共に1年以上の業歴があること ・法人の場合決算書の「資本の部合計(自己資本)」または「税引後当期利益」がプラスであること |

| 資金使途 | 不動産取得資金を除く設備資金・運転資金などの事業性資金 |

| 融資金額 | 100~1,000万円以下 |

| 担保・保証人 | 無担保・法人の場合代表者の連帯保証、個人事業主の場合原則無保証人 |

| 貸付利率(実質年率) | 新規融資利率3.6~12.1%(変動金利)・カードローンの場合は5.1~12.1%(変動金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式・期間 | 期日一括返済方式・分割返済方式 |

| 返済回数・期間 | 非公開 |

| 必要書類 | ・直近1期分のの決算書原本又は確定申告書控え ・本人確認書類(運転免許証・パスポートなどの写真付き公的書類) |

| 契約締結費用 | 不要 |

| 特記事項 | ネット申し込み・クレジットカード契約・ネットバンキング契約の3つを行うとカードローン貸付利率5.1~12.1%が4.2~11.2%に引き下げられます。 |

| 取引可能地域 | 茨城・栃木・福島・宮城・千葉・埼玉各県の常陽銀行営業区内 |

銀行ビジネスローン低金利ランキング第6位・東京スター銀行

「貸付利率(実質年率)3.75~14.5%」

第二地方銀行でありながら、おまとめローンやインターネットバンキングなどの画期的な金融商品開発を積極的に行うのが東京スター銀行です。

次に挙げる5種類のビジネスローンを提供し資金調達をサポートしています。

取扱いビジネスローン

- スター不動産ビジネスローン

- 商用車担保ローン

- 機械担保ローン

- 信用保証協会保証付融資(制度融資)

- スタービジネスカードローン

無担保・無保証人でスピーディーに資金調達を行える「スタービジネスカードローン」とまとまった額の資金調達に対応できる「スター不動産ビジネスローン」が人気です。

(13)スター不動産担保ビジネスローン(貸付金利:3.65~6.00%)

| 商品名 | スター不動産担保ビジネスローン |

| 利用資格 | ・外国籍企業以外の法人及び個人事業主 ・申込時の年齢が20歳以上(法人の場合は代表者)であること ・保証会社の保証を受けられること |

| 資金使途 | 事業性資金 |

| 融資金額 | 500万円~2億円以内 |

| 担保・保証人 | 不動産担保・原則不要、要保証会社の保証(不動産が自社・自身名義以外や共有物件の場合は担保提供者や物件共有者の連帯保証を求める場合あり) |

| 貸付利率(実質年率) | 3.75~6.00%の固定金利(保証会社の保証料込) |

| 遅延損害金利率 | 14.0% |

| 返済方式・期間 | 元利均等返済 |

| 返済回数・期間 | 12~360回・1年以上5年以内(最長30年以内) |

| 必要書類 | 電話や面談で事業内容・希望金額・使用用途・借入状況(不動産を担保にした借入)・物件概要やタイプ・賃貸状況などを確認し、担当者から必要書類の提示があります。) |

| 契約締結費用 | 印紙代(実費)・登録費用・融資額の1.08%(税込)の保証手数料 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 東京・神奈川・埼玉・千葉・静岡・愛知・岐阜・三重・滋賀・京都・大阪・兵庫・奈良の都府県については全域、それ以外の地域は県庁所在地・政令指定都市 |

(14)スタービジネスカードローン(貸付金利:6.5~14.5%)

| 商品名 | スタービジネスカードローン |

| 利用資格 | ・1年以上の業歴を持ち申込時に20歳以上、契約時に万69歳未満の法代表者や個人事業主 ・アイフル又はオリックスクレジットの信用保証が受けられること |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~500万円以内 |

| 担保・保証人 | 無担保・保証会社の保証 |

| 貸付利率(実質年率) | 6.5~14.5% |

| 遅延損害金利率 | 14.5% |

| 返済方式・期間 | 残高スライドリボルビング方式 |

| 返済回数・期間 | 最長12回・1年以内(1年毎に自動更新) |

| 必要書類 | ・本人確認書類 ・直近1期の収入証明書類 ・商業登記謄本(法人の場合) |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 東京スター銀行営業区内 |

銀行ビジネスローン低金利ランキング第7位・きらぼし銀行

「(旧: 東京都民銀行)貸付利率(実質年率)4.0~14.5%」

数多くのビジネスローンを提供し首都圏の中小・零細企業や個人事業主のサポートを行うのが旧東京都民銀行のきらぼし銀行です。

取扱いビジネスローン

- 知的財産評価評価融資制度「知財のチカラ」

- 事業可能性評価融資制度「事業のチカラ」

- 事業承継、相続対策サポートローン

- 創業サポートローン

- 女性活躍応援融資「Lady Go!」

- TKC経営者サポートローン

- 老舗のチカラ

- メディカルサポートシリーズ

- マンション管理組合ローン

- プレステージローン

- バリューアップローン

- ビジネスフリーダム

- スモールビジネスローン

人気の高いビジネスローンとして次の2つが挙げられます。

(15)スモールビジネスローン(貸付金利:4.0~9.0%)

| 商品名 | スモールビジネスローン |

| 利用資格 | ・従業員数30名未満の法人及び個人事業主 ・原則業歴2年以上で青色申告を行っていること ・きらぼし銀行から融資を受けていない又はスモールビジネスローン取扱窓口と取引があること |

| 資金使途 | 返済原資が明確で健全な運転資金(使用用途・返済原資確認あり) |

| 融資金額 | 100~1,000万円以内(原則月商の範囲内) |

| 担保・保証人 | 原則無担保・第三者保証不要 |

| 貸付利率(実質年率) | 4.0~9.0% |

| 遅延損害金利率 | 非公開 |

| 返済方式・期間 | 期日一括返済方式・分割返済方式 |

| 返済回数・期間 | 最長6回・7日~6ヶ月以内 |

| 必要書類 | ・法人:税務署受付印のある直近1期分の決算書原本 ・個人事業主:税務署受付印のある確定申告書及び付属する青色申告決算書原本 ・代表者本人確認書類(運転免許証・パスポートなど写真付き公的書類) |

| 契約締結費用 | 融資額・融資期間に応じた事務手数料(例:融資額100万円融資期間3ヶ月の期日一括一括返済方式の場合 税込14,472円) |

| 特記事項 | 旧東京都民銀行・旧新銀行東京の店舗のみの取扱いで旧八千代銀行店舗での取扱いはありません。 |

| 取引可能地域 | 東京都・千葉県・埼玉県・神奈川県内 |

(16)ビジネスプリーダム(貸付金利:4.3~14.5%)

| 商品名 | ビジネスフリーダム |

| 利用資格 | ・1年以上の業歴を持ち申込時に20歳以上、契約時に万76歳未満の個人事業主 ・原則日本国籍又は永住権保有者 ・信用情報機関に金融事故履歴がないこと ・継続して安定収入があること ・保証会社(クレディセゾン)の信用保証が受けられること ・東京、千葉、埼玉、神奈川のいずれかに居住又は事業先があること |

| 資金使途 | 設備資金・運転資金などの事業性資金、借換資金(消費性資金不可) |

| 融資金額 | 10~500万円以内 |

| 担保・保証人 | 無担保・信用保証会社の保証 |

| 貸付利率(実質年率) | 審査結果に応じ4.3%・6.8%・8.8%・14.5%の固定金利を適用 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等返済方式・元利均等返済と元利均等6ヵ月毎増額返済の併用 |

| 返済回数・期間 | 6~120回以内・6ヶ月~10年以内 |

| 必要書類 | 公式サイトから仮申込みを行いきらぼし銀行・保証会社の審査通過後電話にて必要書類の案内が行われます。 |

| 契約締結費用 | 非公開 |

| 特記事項 | ・保証会社の保証料が貸付利率に含まれます。 ・取扱いは旧東京都民銀行のみ旧八千代銀行、旧新銀行東京の店舗での取扱いはありません。 |

| 取引可能地域 | 東京都・千葉県・埼玉県・神奈川県内 |

銀行ビジネスローン低金利ランキング第8位・静岡銀行

「貸付利率(実質年率)4.0~14.9%」

静岡県を中心に東京都・神奈川県・愛知県・大阪府に支店を展開している静岡銀行では、次に挙げる5つのビジネスローンを提供しています。

取扱いビジネスローン

- しずぎんビジネスクイックローン

- ISO・HACCP取得ローン

- 介護ビジネスサポートローン

- しずぎん介護・医療ビジネスサポートローン

- 地球環境保全支援資金「エコサポート・ビジネスローン」

一般企業向けに提供されている「しずぎんビジネスクイックローン」では法人向けと個人事業主向けの2つに分類でき、個人事業主向けローンは証書貸付ローンとカードローン型ローンの2つに分けられます。

(17)法人向けビジネスローン(貸付金利:4.0~14.9%)

| 商品名 | しずぎんビジネスクイックローン(法人向け) |

| 利用資格 | ・静岡銀行に普通・当座預金を持ち営業区域内で事業を営む法人(株式会社・有限会社・合名会社・合資会社・合名会社に限る) ・指定する保証会社からの保証を受けられる法人 ・連帯保証人予定者が満20歳以上70歳未満で完済時に満76歳未満であること |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~500万円以内 |

| 担保・保証人 | 無担保・原則代表者の連帯保証(信用保証会社の保証利用可) |

| 貸付利率(実質年率) | 4.0~14.9% |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等支払い方式 |

| 返済回数・期間 | 最長120回・10年以内 |

| 必要書類 | ・3ヶ月以内に作成された商業登記謄本(履歴事項全部証明書) ・連帯保証人の本人確認書類(運転免許証・保険証など) |

| 契約締結費用 | 不要 |

| 特記事項 | 保証会社の保証を利用の場合、保証料が貸付利率に含まれます。 |

| 取引可能地域 | 静岡銀行営業区域内 |

(18)個人事業者向けビジネスローン(証書貸付ローン)(貸付金利:5.0~14.9%)

| 商品名 | しずぎんビジネスクイックローン(個人事業者向け証書タイプ) |

| 利用資格 | ・静岡銀行に普通・当座預金を持ち(ローン申込時開設可能)営業区域内で事業を営む20~76歳までの個人事業主(完済時に満76歳未満) ・指定する保証会社からの保証を受けられること |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~500万円以内 |

| 担保・保証人 | 無担保・信用保証会社の保証 |

| 貸付利率(実質年率) | 審査結果により5.0%・8.0%・14.9%の中から適用 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等支払い方式 |

| 返済回数・期間 | 最長120回・10年以内 |

| 必要書類 | ・本人確認書類(運転免許証、保険証など)、銀行届出印、年収確認資料(融資額300万円以下は不要) |

| 契約締結費用 | 不要 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 静岡銀行営業区域内 |

(19)個人事業者向けビジネスローン(カードローン)(貸付金利:5.0~14.9%)

| 商品名 | しずぎんビジネスクイックローン(個人事業主向け当座貸越カードローンタイプ) |

| 利用資格 | ・静岡銀行に普通・当座預金を持ち(ローン申込時開設可能)営業区域内で事業を営む20~69歳までの個人事業主 ・指定する保証会社からの保証を受けられること |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~500万円以内 |

| 担保・保証人 | 無担保・信用保証会社の保証 |

| 貸付利率(実質年率) | 審査結果により5.0%・8.0%・14.9%の中から適用 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等支払い方式 |

| 返済回数・期間 | 最長36回・3年以内(満70歳を超えた場合は利用不可) |

| 必要書類 | ・本人確認書類(運転免許証・健康保険証など)、銀行届出印、年収確認資料(融資額300万円以下は不要) |

| 契約締結費用 | |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | 静岡銀行営業区域内 |

銀行ビジネスローン低金利ランキング第9位・トマト銀行

「貸付利率(実質年率)5.8~14.5%」

岡山県に拠点を置く第二地方銀行で東証一部上場企業がトマト銀行で、岡山・広島・兵庫・大阪・東京の5都府県で支店を展開しています。

事業性融資商品は次に挙げる8商品を提供しています。

取扱いビジネスローン

- トマト・ビジネスクイック

- トマト・ビジネスサポートローンⅡ(はばたき)岡山県信用保証協会保証付

- トマト・ビジネスサポートローンⅡ(かがやき)岡山県信用保証協会保証付

- トマト機械担保融資(興銀リース保証付)

- トマト・ビジネスカードローン

- トマト農業サポートローン

- トマト農業サポートローン(大地のやすらぎプラス)日本政策金融公庫協調融資

- トマト中小企業会計活用ローン

一般企業や個人事業主が広く利用できるビジネスローンとして次に挙げる3つです

(20)トマト・ビジネスクイック(貸付金利:5.8~14.5%)

| 商品名 | トマト・ビジネスクイック |

| 利用資格 | ・トマト銀行営業区内に居住又は事業を営む法人経営者 ・個人事業主で申込時に満20歳以上、完済時満81歳未満であること ・安定した事業所得がありクレディセゾンの保証が受けられること ・トマト銀行所定の融資条件を満すことができること 資金使途 事業性資金であれば自由(借換含む) |

| 資金使途 | 事業性資金であれば自由(借換含む) |

| 融資金額 | 10~500万円以内(審査結果によって希望額から減額される場合あり) |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 審査結果により5.8%・8.8%・10.8%・14.5%の固定金利を適用(保証会社の保証料込) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元利均等分割返済方式 |

| 返済回数・期間 | ・期間 6~120回・6ヶ月以上10年以内 |

| 必要書類 | ・本人確認書類(運転免許証・パスポートなど写真付公的書類) ・事業運営内容が確認できる書類 ・トマト銀行普通預金通帳と届出印(新規取引の場合は届出予定の印鑑) |

| 契約締結費用 | 不要 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 取引可能地域 トマト銀行営業区内 |

| 取引可能地域 | トマト銀行営業区内 |

(21)トマト・ビジネスカードローン(貸付金利:非公開)

| 商品名 | トマト・ビジネスカードローン |

| 利用資格 | ・東京支店を除くトマト銀行営業区内で3年以上の同一事業の業歴を持つ法人 ・2期以上の確定申告を行っている個人事業主 ・信用保証協会の保証が受けられる法人・個人事業主 ・トマト銀行との与信取引が6ヶ月以上ある法人・個人事業主 |

| 資金使途 | 事業性資金 |

| 融資金額 | 100~2,00万円以内 |

| 担保・保証人 | 無担保・信用保証協会の保証 |

| 貸付利率(実質年率) | トマト銀行所定の利率(変動金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 非公開 |

| 返済回数・期間 | 非公開(融資期間2年、2年毎最大2回の延長可) |

| 必要書類 | トマト銀行融資窓口にて確認 |

| 契約締結費用 | 非公開 |

| 特記事項 | 信用保証協会の保証料が必要となります。 |

| 取引可能地域 | トマト銀行営業区内(東京支店以外) |

(22)トマト中小企業会計活用ローン(貸付金利:非公開)

| 商品名 | トマト・ビジネスカードローン |

| 利用資格 | ・日本税理士会連合会作成の 「中小企業の会計に関する基本要領の適用に関するチェックリスト」 または 「中小企業の会計に関する指針の適用に関するチェックリスト」 で全項目にチェックがあり、税理士の記名・捺印のあるものを提出できる法人・個人事業主 |

| 資金使途 | 旧債振替を除く事業性資金 |

| 融資金額 | 100~2,00万円以内 |

| 担保・保証人 | 個別案件ごとに応相談 |

| 貸付利率(実質年率) | トマト銀行所定の利率(変動金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等返済方式 |

| 返済回数・期間 | 保証協会の保証なし ・運転資金:5年以内(据置期間6ヶ月以内を含む) ・設備資金:7年以内で法定償却年限以内(据置期間1年以内を含む) 保証協会の保証付き ・運転資金:7年以内(据置期間6ヶ月以内を含む) ・設備資金:10年以内で法定償却年限以内(据置期間1年以内を含む) |

| 必要書類 | トマト銀行融資窓口にて確認 |

| 契約締結費用 | 非公開 |

| 特記事項 | 信用保証協会の保証を受ける場合は保証料が必要となります。 |

| 取引可能地域 | トマト銀行営業区内 |

銀行ビジネスローン低金利ランキング第10位・りそな銀行

「貸付利率(実質年率)6.0~14.9%」

金融都市大阪を代表する金融機関として知られるりそな銀行ですが、ビジネスローンの提供に関しては比較的後発で2018年から提供が始まったビジネスローンが唯一のビジネスローンです。

(23)りそなビジネスローン「活動力」(貸付金利:6.0~14.0%)

| 商品名 | りそなビジネスローン「活動力」 |

| 利用資格 | ・りそな銀行での融資取引実績がなく信用保証協会の保証対象業種である法人・個人事業主 ・りそなCollaborareの会員であること ・アイフルの保証を受けられること ・法人代表や個人事業主が借入申込時に20歳以上69歳未満であること ・手形交換所・電子債権記録機関の取引停止処分を受けていないこと ・日本国籍以外の法人代表者・個人事業主の場合、永住者又は特別永住者であること |

| 資金使途 | 創業資金を含む事業性資金 |

| 融資金額 | 10~500万円以内(決算2期未満の法人は融資上限100万円) |

| 担保・保証人 | 無担保・法人は代表者の連帯保証、保証会社の保証(個人事業主は原則信用保証会社の保証のみ) |

| 貸付利率(実質年率) | 審査結果により6.0%・10.0%・14.0%の中から適用(保証会社の保証料込) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済回数・期間 | 非公開(契約期間は法人3年・個人事業主1年) |

| 必要書類 | 法人の場合 ・税務署受付印のある直近2期分の決算書 ・3ヶ月以内に発行された商業登記簿謄本(履歴事項全部証明書) ・代表者の本人確認書類(運転免許所・パスポートなど写真付き公式書類) 個人事業主の場合 ・本人確認書類(法人代表者同様) ・所得証明資料(希望融資額300万円未満の場合は不要) |

| 契約締結費用 | 不要 |

| 特記事項 | 保証会社の保証料が貸付利率に含まれます。 |

| 取引可能地域 | りそな銀行営業区内 |

銀行ビジネスローン低金利ランキング「番外編」

京葉銀行(貸付利率(実質年率)非公開)

千葉県を拠点に東京都内にも支店を展開し、第二地方銀行国内第2位の事業規模を誇るのが京葉湯銀行です。

現在次に挙げる6つのビジネスローンを提供し資金調達サポートを行っています。

取扱いビジネスローン

・αBANKビジネスローン

・αBANKビジネスクイックローン

・αBANKビジネスサポートローン

・αBANK地方創生・創業支援ローン

・αBANK医療・介護サポートローン

・売掛債権・動産担保融資(ABL)

αBANKビジネスローン

ビジネスローンは業歴3年以上が必要ですが、ビジネスクイックローン、ビジネスサポートローンは業歴2年で利用可能です。

京葉銀行のビジネスローンは法人向けに行われており、個人事業主向けの商品の取扱いがありません。

また残念ながら貸付利率など多くの情報が非公開となっています。

(24)αBANKビジネスローン

| 商品名 | αBANKビジネスローン1000・2000・3000・5000・フロンティア1 |

| 利用資格 | ・京葉銀行営業区内に所在する業歴3年以上の企業 ・申込時に税金未納がないこと |

| 資金使途 | 設備資金・運転資金などの事業性資金 |

| 融資金額 | ・αBANKビジネスローン1000:100万~1,000万円以内 ・αBANKビジネスローン2000:100万~2,000万円以内 ・αBANKビジネスローン3000:100万~3,000万円以内 ・αBANKビジネスローン5000:100万~5,000万円以内 ・αBANKビジネスローンフロンティア1:100万~1億円以内 審査結果により適用商品を決定 |

| 担保・保証人 | 原則無担保・無保証人(担保がある場合は金利優遇あり、代表者に連帯保証を求める場合あり) |

| 貸付利率(実質年率) | ・所定の利率(変動金利):αBANKビジネスローン1000、2000 ・所定の利率(変動金利・固定金利):αBANKビジネスローン3000、5000、フロンティア1 |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 非公開 |

| 返済回数・期間 | 返済回数(非公開)・返済期間(全商品最長5年以内) |

| 必要書類 | ・会社概要等の事業内容が判るもの ・税務署の受付印のある直近3期分の決算書原本 その他、必要に応じて別途書類の提出を求められる場合があります。 |

| 契約締結費用 | 取扱い手数料 ・αBANKビジネスローン1000:融資額の2.0%(税抜) ・αBANKビジネスローン2000:融資額の1.0%(税抜) ・αBANKビジネスローン3000:融資額の0.5%(税抜) ・αBANKビジネスローン5000:融資額の0.3%(税抜) ・αBANKビジネスローンフロンティア1:非公開 |

| 特記事項 | |

| 取引可能地域 | 京葉銀行営業区内 |

(25)αBANKビジネスクイックローン

| 商品名 | αBANKビジネスクイックローン |

| 利用資格 | 京葉銀行営業区内に所在する業歴2年以上の企業 ・申込時に税金未納がないこと |

| 資金使途 | 設備資金・運転資金などの事業性資金 |

| 融資金額 | 100~3,000万円以下 |

| 担保・保証人 | 無担保・第三者保証人不要(代表者の連帯保証) |

| 貸付利率(実質年率) | 所定の利率(変動金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 元金均等割賦返済方式・元利均等割賦返済方式 |

| 返済回数・期間 | 返済回数(非公開)・返済期間(全商品最長5年以内、据置期間の設定なし) |

| 必要書類 | 会社概要等の事業内容が判るもの ・税務署の受付印のある直近2期分の決算書原本 その他、必要に応じて別途書類の提出を求められる場合があります。 |

| 契約締結費用 | 非公開 |

| 特記事項 | |

| 取引可能地域 | 京葉銀行営業区内 |

(26)αBANKビジネスサポートローン

| 商品名 | αBANKビジネスサポートローン |

| 利用資格 | 京葉銀行営業区内に所在する業歴2年以上の企業 ・申込時に税金未納がないこと ・千葉県税理士会に加盟する税理士からの紹介状があること |

| 資金使途 | 設備資金・運転資金などの事業性資金 |

| 融資金額 | 100~3,000万円以下 |

| 担保・保証人 | 無担保・第三者保証人不要(代表者の連帯保証) |

| 貸付利率(実質年率) | 所定の利率(変動金利) |

| 遅延損害金利率 | |

| 返済方式 | 非公開 返済方式 元金均等割賦返済方式・元利均等割賦返済方式 |

| 返済回数・期間 | 期間 返済回数(非公開)・返済期間(全商品最長5年以内、据置期間の設定なし) |

| 必要書類 | 会社概要等の事業内容が判るもの ・税務署の受付印のある直近2期分の決算書原本 その他、必要に応じて別途書類の提出を求められる場合があります。 |

| 契約締結費用 | 取扱手数料:融資額の0.5%(税込) |

| 特記事項 | 「中小企業の会計に関する指針の適用に関するチェックリスト」 ・「中小企業の会計に関する基本要領の適用に関するチェックリスト」 による確認を受けた場合適用金利の0.3%優遇措置あり |

| 取引可能地域 | 京葉銀行営業区内 |

ネット銀行が提供するビジネスローンTOP3社(3商品)

実店舗を持たずインターネット上で運営を行いコストダウンを図ることで一般的な銀行よりも金利・手数料の面で有利なサービスを提供し、近年シェアを伸ばしているのがインターネットバンク(ネット銀行)です。

ネット銀行は一般的な銀行と比べると融資に対する審査基準が緩い傾向にあり審査が甘いと言われています。

現在40行を超えるネット銀行が存在しその多くが教育・住宅購入・自動車購入用のローン商品を取扱っていますが、ビジネスローンを取扱うネット銀行は既に紹介した銀行のネット銀行サービスで提供されており専業のネット銀行では数えるほどしか存在しません。

ネット銀行ビジネスローン低金利ランキング第1位・ジャパンネット銀行

「貸付利率(実質年率)1.475%~14.5%」

国内最初のネット銀行として運営を始めたのがジャパンネット銀行です。

長年亘って高いセキュリティ技術を培っているのでセキュリティの面でネット銀行の利用に抵抗を感じる方にはおすすめの銀行だと言えるでしょう。

ジャパンネット銀行では次に挙げる3つのビジネスローンを提供しています。

- freee会員専用

- ヤフー出店者専用

- USS会員専用

クラウド型会計ソフトfreee会員専用、Yahoo!ショッピング、ヤフオク!ストア出店者専用、中古車オートオークションUSS会員専用など利用資格に制限があるもののfreee会員専用ビジネスローンは一般企業でも利用しやすい商品だと言えるでしょう。

(1)freee会員専用ビジネスローン(貸付金利:1.45%~)

| 商品名 | freee会員専用ビジネスローン |

| 利用資格 | クラウド型会計ソフトfreee会員専用の法人・個人事業主 |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~3,000万円以下 |

| 担保・保証人 | 無担保・個人事業主は無保証人、法人は代表者の連帯保証 |

| 貸付利率(実質年率) | 審査結果に応じ1.45~13.75%内で設定(変動金利) |

| 遅延損害金利率 | 非公開 |

| 返済方式 | 期日一括返済方式・元金均等返済方式 |

| 返済回数・期間 | 1~712回・1ヶ月以上最長1年以内 |

| 必要書類 | クラウド型会計ソフトfreeeを通じて審査 |

| 契約締結費用 | 非公開 |

| 特記事項 | 契約後も定期的にクラウド型会計ソフトfreeeを通じて財務状況を確認 |

| 取引可能地域 |

ネット銀行ビジネスローン低金利ランキング第2位・住信SBIネット銀行

「貸付金利:1.999~7.999%」

起業直後の法人におすすめの振込手数料を抑えたサービスを提供しているのが住信SBIネット銀行です。

また決算を提出すると毎月借入条件のお知らせが届くため、想定外の資金調達に迫られた際にも心強い存在だと言えるでしょう。

住信SBIネット銀行が提供するビジネスローンは以下のとおりです。

(2)LENDING1レンディングワン法人専用(貸付金利:1.999~7.999%)

| 商品名 | LENDING1(レンディングワン)法人専用 |

| 利用資格 | 住信SBIネット銀行に代表口座を開設し一定期間の利用がある法人 |

| 資金使途 | 運転資金(設備資金不可) |

| 融資金額 | 50~3,000万円以下 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 1.999%~7.999%(固定金利) |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元金均等返済方式 |

| 返済回数・期間 | 3回(最長4ヶ月未満)・6回(最長6ヶ月未満)・12回(最長13ヶ月未満) |

| 必要書類 | 不要 |

| 契約締結費用 | 非公開 |

| 特記事項 | 所定条件を満たす法人に毎月借入可能額・貸付利率を告知 |

| 取引可能地域 |

ネット銀行ビジネスローン低金利ランキング第3位・楽天銀行

「貸付金利:非公開」

ネット通販サイト大手「楽天」を運営する楽天グループのネット銀行として2010年からサービスを提供しネット銀行のなかでも最大手と言えるのが楽天銀行です。

2016年8月からビジネスローンの取扱いも開始しました。

(3)楽天銀行ビジネスローン(貸付金利:非公開)

| 商品名 | 楽天銀行ビジネスローン |

| 利用資格 | 楽天銀行の普通預金口座を有する法人・個人事業主 ・直近3期分の決算書を提出可能であること ・申込時に税金の滞納や金融機関からの借入に対する延滞がないこと ・楽天銀行所定の審査基準を満たすこと |

| 資金使途 | 運転資金 |

| 融資金額 | 100~1億円以下 |

| 担保・保証人 | 原則要担保・経営者の連帯保証 |

| 貸付利率(実質年率) | 非公表(楽天銀行所定利率、固定金利・変動金利) |

| 遅延損害金利率 | 19.9% |

| 返済方式 | 元金均等返済方式・期日一括返済方式 |

| 返済回数・期間 | 最大60回・5年以内 |

| 必要書類 | 法人 ・直近3期分の決算報告書 個人事業主 ・直近3期分の確定申告書 その他楽天銀行の求める書類 |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | 所定条件を満たす法人に毎月借入可能額・貸付利率を告知 |

| 取引可能地域 |

ノンバンクが提供するビジネスローンTOP12社(21商品)

預金業務・為替業務・融資業務は銀行の三大業務と言われ、これらの業務を行う銀行は銀行法の制限を受けながら運営されています。

一般的にノンバンクと呼ばれる金融機関は融資業務に特化した運営を行い銀行系消費者金融・消費者金融・クレジットカード会社・信販会社・リース会社・不動産金融専門会社・ビジネスローン専門会社などが含まれ、貸金業法の制限を受けながら運営を行っています。

ノンバンクの提供するビジネスローンは銀行のビジネスローンよりさらに審査基準が緩い傾向にあり、即日融資など融資までのスピードが早いことが審査が甘いと言われる由縁だと考えられます。

審査が甘いため未回収リスクが高い分、ノンバンクの貸付利率は銀行よりも高く設定されていますが低金利のビジネスローンも存在するので、貸付利率の低いものを紹介します。

ノンバンクビジネスローン低金利ランキング第1位・楽天カード株式会社

「貸付金利:3.0~15.0%」

ネット通販大手の楽天株式会社や楽天銀行などで知られる楽天グループのクレジットカード部門として運営されるのが楽天カード株式会社です。

事業者向け融資商品として事業者向けクレジットカードやビジネスローンの提供が行われていますが、事業者向けクレジットカードにはキャッシング機能が付帯されていないため、楽天カード株式会社での資金調達はビジネスローンの利用となります。

(1)楽天スーパービジネスローン(加盟店向け)(貸付金利:3.0~15.0%)

| 商品名 | 楽天スーパービジネスローン(加盟店向け) |

| 利用資格 | 楽天カード加盟店の法人・個人事業主 |

| 資金使途 | 運転資金 |

| 融資金額 | 50~800万円 |

| 担保・保証人 | 原則無担保・無保証人(法人の場合は代表者の連帯保証を求められる場合あり) |

| 貸付利率(実質年率) | 査結果により3.0~15.0%内で設定 |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド定額方式 |

| 返済回数・期間 | 残高スライド定額方式(36回以内・1~36ヶ月) |

| 必要書類 | 人の場合 ・代表者の本人確認書類、商業登記謄本 個人事業主の場合 ・本人確認書類、確定申告書(2期分) |

| 契約締結費用 | 不要 |

| 特記事項 | 契約方式は契約時に融資条件設定を行う極度方式基本契約 |

| 取引可能地域 |

(2)楽天スーパービジネスローン(楽天市場出店事業所向け)(貸付金利:3.0~15.0%)

| 商品名 | 楽天スーパービジネスローン(楽天市場出店事業所向け) |

| 利用資格 | 楽天市場に出店する法人・個人事業主 |

| 資金使途 | 運転資金 |

| 融資金額 | 50~3,000万円 |

| 担保・保証人 | 原則無担保・無保証人(法人の場合は代表者の連帯保証を求められる場合あり) |

| 貸付利率(実質年率) | 3.0~15.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド定額方式・元利均等支払い方式・元金期限一括支払方式 |

| 返済回数・期間 | 残高スライド定額方式(36回以内・1~36ヶ月) ・元利均等支払い方式、元金期限一括支払方式(3~60回・3~60ヶ月) |

| 必要書類 | 法人の場合 ・代表者の本人確認書類、商業登記謄本 個人事業主の場合 ・本人確認書類、確定申告書(2期分) |

| 契約締結費用 | 不要 |

| 特記事項 | 契約方式は極度方式基本契約・証書貸付の選択可 |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第2位・アイフル

「貸付金利:3.0~18.0%」

消費者金融大手として知られるアイフルはキャッシングローン・かりかえMAX・おまとめMAX・SuLaLi・ファーストプレミアムカードローン・目的別ローン・事業サポートプランなどの幅広い融資商品を提供しています。

事業性資金として活用できるのは事業サポートプランで無担保ローンと不動産担保ローンの2つに分類できます。

また使用用途が不問となっているファーストプレミアムカードローンも個人事業主の資金調達に活用することが期待できます。

(3)無担保ローン事業サポートプラン(貸付金利:3.0~18.0%)

| 商品名 | 無担保ローン事業サポートプラン(個人プラン・法人プラン) |

| 利用資格 | 法人・個人事業主 |

| 資金使途 | 事業性資金 |

| 融資金額 | 1~500万円以内 |

| 担保・保証人 | 法人:原則無担保・代表者の連帯保証 ・個人事業主:原則無担保・無保証人 |

| 貸付利率(実質年率) | 3.0~18.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド元利定額リボルビング返済方式・元利定額返済方式 ・元金一括返済方式(個人事業主の場合はカードローン可) |

| 返済回数・期間 | 最大120回・最長10年以内 |

| 必要書類 | 法人:代表者の本人確認書類・決算書2期分・商業登記簿謄本 ・個人事業主:本人確認書類・確定申告書(青・白)・アイフル所定の事業内容確認書 |

| 契約締結費用 | 不要 |

| 特記事項 | |

| 取引可能地域 |

(4)不動産担保ローン事業サポートプラン(貸付金利:3.0~12.0%)

| 商品名 | 無担保ローン事業サポートプラン(個人プラン・法人プラン) |

| 利用資格 | 法人・個人事業主 |

| 資金使途 | 事業性資金 |

| 融資金額 | 100万円~1億円以内(個人事業主向けカードローンは100~2,000万円) |

| 担保・保証人 | 法人:土地建物の不動産担保・代表者の連帯保証 ・個人事業主:土地建物の不動産担保・無保証人 |

| 貸付利率(実質年率) | 3.0~12.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元金一括返済方式(個人事業主の場合はカードローン可) |

| 返済回数・期間 | 最大120回・最長10年以内 |

| 必要書類 | アイフル担当者からの連絡時に説明 |

| 契約締結費用 | 根抵当設定費用・印紙代(実費) |

| 特記事項 | 中途解約手数料 ・残元金3,000万円以下:融資日から1年以内残元金の3.0%・1年以上残元金の2.0% ・残元金3,000万円以上:残元金の1.0%(取引期間問わず) |

| 取引可能地域 |

(5)ファーストプレミアムカードローン(貸付金利:3.0~9.5%)

| 商品名 | ファーストプレミアムカードローン |

| 利用資格 | アコムと初取引で申込時に23~59歳の一定規準の年収がありアコム所定の規準を満たすこと |

| 資金使途 | 不問 |

| 融資金額 | 100~800万円以内 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 100~200万円未満:3.0%~9.5% 200~300万円未満:3.0 %~8.5% 300~400万円未満:3.0 %~6.5% 400~500万円未満:3.0 %~5.5% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 |

| 返済回数・期間 | 最大101回・最長19年6ヶ月以内 |

| 必要書類 | 本人確認書類(運転免許証・パスポート・健康保険証など) ・源泉徴収票などの収入証明書類 |

| 契約締結費用 | 不要 |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第3位・プロミス

「貸付金利:4.5~17.8%」

消費者金融大手として知られるプロミスは現在、 SMBC(三井住友フィナンシャル)グループに加盟する銀行系金融機関として運営されています。

個人事業主向けの自営者カードローン・個人事業主の場合は生計費以外に事業性資金への活用が可能なフリーキャッシングが事業資金調達に利用できます。

(6)フリーキャッシング(貸付金利:4.5~17.8%)

| 商品名 | フリーキャッシング |

| 利用資格 | 18歳以上74歳以下の安定収入のある個人事業主(法人不可) |

| 資金使途 | 生計費及び事業性資金(個人事業主に限る) |

| 融資金額 | 契約時にプロミスが設定した金額 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 4.5~17.8% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済回数・期間 | 1~80回以内・最長6年9ヶ月 |

| 必要書類 | 本人確認書類(運転免許証・個人番号カード・健康保険証+住民票など) ・最新の確定申告書・源泉徴収票・給与明細書などの収入証明書類(希望借入額が50万円以上・他社との利用残高と希望額の合計が100万円を超える場合) ※個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。 |

| 契約締結費用 | 不要 |

| 特記事項 | 利用資格は個人事業主のみ法人不可・初取引の場合30日間無利子サービス。 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。 |

| 取引可能地域 |

(7)自営者カードローン(貸付金利:4.5~17.8%)

| 商品名 | 自営者カードローン |

| 利用資格 | 20~65歳未満の自営業者(個人事業主)(法人不可) |

| 資金使途 | 生計費及び事業性資金に限る |

| 融資金額 | 300万円以下で契約時にプロミスが設定した金額 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 6.3~17.8% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済回数・期間 | 1~80回以内・最長6年9ヶ月 |

| 必要書類 | 本人確認書類(運転免許証・個人番号カード・健康保険証+住民票など) ・収入証明書(直近の確定申告書・青色申告書・収支内訳書など) ・事業実態を証明する書類(有効期限内の営業許可証・直近1年以内に発行された受発注書・納品書・請求領収書・報酬明細書など) |

| 契約締結費用 | 不要 |

| 特記事項 | 利用資格は個人事業主のみ法人不可 |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第4位・オリックスクレジット

「貸付金利:6.0~17.8%」

ネット銀行も運営するオリックスグループの総合信販会社がオリックス・クレジット株式会社です。同グループ内のオリックス銀行よりも審査基準が緩く、審査が甘いと言われ「最短60分で審査回答、最短当日融資」に対応しているのが特徴です。

(8)オリックスVIPローンカード BUSINESS(貸付金利:6.0~17.8%)

| 商品名 | オリックスVIPローンカード BUSINESS |

| 利用資格 | 20~69歳までの法人代表者及び業歴1年以上の個人事業主 |

| 資金使途 | 不問 |

| 融資金額 | 50万円・100~500万円まで100万円刻みの6コース |

| 担保・保証人 | 不要 |

| 貸付利率(実質年率) | 6.0~17.8% |

| 遅延損害金利率 | 19.9% |

| 返済方式 | リボルビング方式・1回払い方式 |

| 返済回数・期間 | リボルビング払い:最長122回(10年2ヶ月) ・1回払い:28~61日 |

| 必要書類 | 代表者の本人確認書類、印鑑証明書 ・法人(登記事項証明書、2期分の決算報告書) ・個人事業主(直近2年分の確定申告書、借入計画書) |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第5位・オリエンタルコーポレーション

「貸付金利:6.0~18.0%」

個人消費と共に事業性資金の融資も積極的に行っているのがオリコやオリコカードのブランドを展開する信販会社大手の株式会社オリエンタルコーポレーションです。

オリコカードではビジネスカード・法人カードの提供と共に事業融資・ビジネスローンの提供も行っています。

CREST for Biz(クレスト フォービズ)は個人事業主専用のカードローン、オリコビジネスサポートプランは法人・個人事業主向けのビジネスローンです。

(9)オリコビジネスサポートプラン・証書貸付タイプ(貸付金利:6.0~15.0%)

| 商品名 | オリコビジネスサポートプラン(証書貸付タイプ) |

| 利用資格 | 業歴1年以上でオリコ加盟店・オリコクレジット利用の法人・個人事業主(法人の場合直近決算が債務超過でないこと) |

| 資金使途 | 事業性資金 |

| 融資金額 | 100~1,000万円 |

| 担保・保証人 | 担保・保証人 無担保・個人事業主は無保証人(法人は代表者の連帯保証が必要となる場合あり) |

| 貸付利率(実質年率) | 6.0~15.0%(初取引時は8.4~15.0%) 遅延損害金利率 18.0% |

| 遅延損害金利率 | 18.0% |

| 返済方式 | 期日一括返済方式・元利均等返済方式 |

| 返済回数・期間 | ・期間 1~60回・最長5年以内 |

| 必要書類 | ・決算書直近2期分(税務署受領印のあるもの) ・商業登記謄本(履歴事項全部証明書) ・資金繰り表又は事業計画書等 ・3ヶ月以内発行の印鑑証明書(法人・法人代表者各1通) 個人事業主 ・確定申告書B、青色申告決算書、収支内訳書などの所得証明書類 ・事業状況が確認できる書類又は借入計画書 ・3ヶ月以内発行の印鑑証明書(代表者) |

| 契約締結費用 | 印紙代(実費)・契約手続き費用 |

| 特記事項 | 案件ごとの証書貸付契約締結が必要・まとまった資金調達が可能 |

| 取引可能地域 |

(10)オリコビジネスサポートプラン・クレジットライン設定タイプ(貸付金利:6.0~15.0%)

| 商品名 | オリコビジネスサポートプラン(クレジットライン設定タイプ) |

| 利用資格 | 業歴1年以上でオリコ加盟店・オリコクレジット利用の法人・個人事業主(法人の場合直近決算が債務超過でないこと) |

| 資金使途 | 事業性資金 |

| 融資金額 | 50~500万円 |

| 担保・保証人 | 無担保・個人事業主は無保証人(法人は代表者の連帯保証が必要となる場合あり) |

| 貸付利率(実質年率) | 6.0~15.0%(初取引時は8.4~15.0%) |

| 遅延損害金利率 | 18.0% |

| 返済方式 | 期日一括返済方式・元利均等返済方式 |

| 返済回数・期間 | 期間 1~36回・最長3年以内 |

| 必要書類 | 法人 ・決算書直近2期分(税務署受領印のあるもの) ・商業登記謄本(履歴事項全部証明書) ・資金繰り表又は事業計画書等 ・3ヶ月以内発行の印鑑証明書(法人・法人代表者各1通) 個人事業主 ・確定申告書B、青色申告決算書、収支内訳書などの所得証明書類 ・事業状況が確認できる書類又は借入計画書 ・3ヶ月以内発行の印鑑証明書(代表者) |

| 契約締結費用 | 印紙代(実費)・契約手続き費用 |

| 特記事項 | クレジットライン:100・150・200・300・400・500万円の各コースの中で繰り返し小口資金の調達が可能 |

| 取引可能地域 |

(11)CREST for Biz(クレスト フォービズ)個人事業主専用(貸付金利:6.0~18.0%)

| 商品名 | CREST for Biz(クレスト フォービズ) |

| 利用資格 | 個人事業主 |

| 資金使途 | 事業性資金 |

| 融資金額 | 10~300万円 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | オリコカード所定の利率を適用、利率例融資額30万(15.0~18.0%)・50万円(9.6~18.0%)・100万円(7.8~15.0%)・200~300万円(6.0~15.0%) |

| 遅延損害金利率 | 18.0% |

| 返済方式 | 残高スライド返済方式・元利定額リボルビング方式 |

| 返済回数・期間 | 1~159回・1~159ヶ月 |

| 必要書類 | 本人確認書類 ・確定申告書B、青色申告決算書、収支内訳書などの所得証明書類 ・事業状況が確認できる書類又は借入計画書 |

| 契約締結費用 | 不要 |

| 特記事項 | ビジネスカードローンのため総量規制対象外・法人不可 |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第6位・セゾンファンデックス

「貸付金利:6.5~17.8%」

クレディセゾングループの株式会社セゾンファンデックスの公式サイトは「セゾンのローン百選」と銘打ほど多彩な融資商品が公開されています。

法人・個人事業者向けに不動産担保ローン・不動産任意売却・不動産リースバック・貸金業者向け不動産担保ローンなど不動産が絡む融資を行っているのが目に付きますが、個人事業主向けビジネスカードローンの提供も行っています。

(12)個人事業主専用ビジネスカードローン(貸付金利:6.5~17.8%)

| 商品名 | カードローン(個人事業主専用) |

| 利用資格 | 20~65歳までの安定収入があり電話連絡可能な個人事業主 |

| 資金使途 | 事業資金 |

| 融資金額 | 1~500万円 |

| 担保・保証人 | 不要 |

| 貸付利率(実質年率) | 6.5~17.8% |

| 遅延損害金利率 | 9.49~20.0% |

| 返済方式 | 期日一括返済方式・定額リボルビング方式(増額返済・一括返済可能) |

| 返済回数・期間 | 1~60回・1~60ヶ月 |

| 必要書類 | 利用申込書 ・本人確認書類(運転免許証・健康保険証など) ・事業実態の確認書類(確定申告書・決算書など) ・事業計画書、資金繰り表、収支計画書など ・借入計画書 ・所得証明書類 ・代表者の本人確認書類(免許証・住民票・印鑑証明書など) ・直近2年分の確定申告書又は借入計画書 |

| 契約締結費用 | 不要 |

| 特記事項 | ビジネスローンのため総量規制の対象外 |

| 取引可能地域 |

(13)事業者向け不動産担保ローン(貸付金利:15%以内)

| 商品名 | 事業者向け不動産担保ローン |

| 利用資格 | 法人・日本国籍又は永住権を有する20~70歳以下の個人事業主 |

| 資金使途 | 設備資金・運転資金などの事業資金、ビジネスローン組み換えなど |

| 融資金額 | 100万円~3億円未満 |

| 担保・保証人 | 不動産担保・原則無保証人(法人・第三者からの担保提供の場合は代表者・担保提供者の連帯保証を求める場合あり) |

| 貸付利率(実質年率) | 15.0%以内 |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元利均等返済方式 |

| 返済回数・期間 | 期間 60~300回・5~25年 |

| 必要書類 | 法人の場合 ・代表者の本人確認書類(運転免許証・パスポート・健康保険証など) ・世帯全員分の記載がある代表者の住民票 ・代表者の収入証明書(源泉徴収票・確定申告書・課税証明書など) ・商業登記簿謄本・直近2期分の決算報告書・事業計画書(新規事業の場合は創業計画書など) ・納税証明書(固定資産税・所得税・住民税など) 個人事業主の場合 ・本人確認書類(運転免許証・パスポート・健康保険証など) ・世帯全員分の記載がある住民票 ・収入証明書(確定申告書・課税証明書など) ・事業計画書(新規事業の場合は創業計画書など) 担保提供者や担保不動産 ・担保提供予定者の納税証明書(固定資産税・所得税・法人税など) ・担保予定物件のローン残高確認書類(残高証明書・返済予定表など) ・その他必要に応じ上記以外の書類を提出が求められる場合あり 契約時 ・実印、印鑑証明書2通(発行3ヶ月以内)、銀行届出印、登記済権利証 |

| 契約締結費用 | 事務手数料(融資額の1.50%(税別))・印紙代・登記費用・振込手数料 |

| 特記事項 | 中途解約手数料(返済元金の3%以内) |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第7位・アイフルビジネスファイナンス

「貸付金利:3.1~18.0%」

アイフルビジネスファイナンスは消費者金融大手のアイフルの子会社として、数多くの法人向け金融商品を提供しています。

(14)ビジネスローン(貸付金利:3.1~18.0%)

| 商品名 | ビジネスローン |

| 利用資格 | 法人及び個人事業主(満20~69歳) |

| 資金使途 | 事業性資金 |

| 融資金額 | 10,000~1,000万円(新規取引時の上限500万円) |

| 担保・保証人 | 無担保・原則無保証人(法人の場合は代表者の連帯保証) |

| 貸付利率(実質年率) | 3.1~~18.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元利均等返済方式・元金一括返済方式 |

| 返済回数・期間 | 元利均等返済:最長60回(5年) 元金一括返済:最長12回(1年) |

| 必要書類 | 代表者の本人確認書類 ・法人(登記事項証明書、2期分の決算報告書) ・個人事業主(2年分の確定申告書) |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | |

| 取引可能地域 |

(15)カードローン(貸付金利:5.0~18.0%)

| 商品名 | カードローン |

| 利用資格 | 法人及び個人事業主(満20~69歳) |

| 資金使途 | 事業性資金 |

| 融資金額 | 10,000~1,000万円(新規取引時の上限500万円) |

| 担保・保証人 | 無担保・原則無保証人(法人の場合は代表者の連帯保証) |

| 貸付利率(実質年率) | 5.0~18.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元金定率リボルビング返済方式 |

| 返済回数・期間 | 60回・最長50年以内 |

| 必要書類 | 代表者の本人確認書類 ・法人(決算報告書) ・個人事業主(確定申告書) ・その他必要に応じた書類 |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第8位・日本保証

「貸付金利:9.8~18.0%」

Jトラストグループの消費者金融である株式会社 日本保証は不動産担保ローン・手形割引・有価証券担保ローン・メディカルサポートローン・不動産事業者向けローンなどを提供しています。

日本保証が提供するビジネスローン・エール500は開業資金、設備投資、つなぎ・仕入・給与支払い・納税などの運転資金と事業性資金全般をケアできる商品として人気です。 事業性資金の資金調達ビジネスローン・エール500・

(16)ビジネスローン・エール500(貸付金利:9.8~18.0%)

| 商品名 | エール500 |

| 利用資格 | 法人の事業主及び個人事業主 |

| 資金使途 | 事業資金 |

| 融資金額 | 50~500万円 |

| 担保・保証人 | 原則無担保・無保証人(審査結果で求められる場合あり) |

| 貸付利率(実質年率) | 9.8~18.0% |

| 遅延損害金利率 | 20.0%以内 |

| 返済方式 | 元金均等方式・一括方式・期日一括返済方式 |

| 返済回数・期間 | 1~60回以内・1~60ヶ月以内 |

| 必要書類 | 代表者の本人確認書類 ・法人(登記事項証明書、決算報告書) ・印鑑証明及び実印 |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第9位・ビジネスパートナー

「貸付金利:9.98~18.0%」

現在東京・札幌・仙台・新潟・名古屋・大阪・福岡に支店を展開しながら全国規模で資金調達のサポートを行うビジネスパートナー株式会社は、1999年の創業からファイナンスリース・不動産担保ローン・手形割引など多くの融資商品を提供しています。

ビジネスパートナーが提供するビジネスローンは全国のセブン銀行ATMで借入・返済ができるカード発行を開始したことでさらに利便性が高くなった人気商品です。

(17)スモールビジネスローン(貸付金利:9.98~18.0%)

| 商品名 | スモールビジネスローン |

| 利用資格 | 法人及び個人事業主(満20~69歳) |

| 資金使途 | 設備資金・運転資金 |

| 融資金額 | 50万円~500万円(新規取引時の上限500万円) |

| 担保・保証人 | 無担保・原則無保証人(法人の場合は代表者の連帯保証) |

| 貸付利率(実質年率) | 9.98%~18.0% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 借入時残高スライド元金定額リボルビング返済方式 |

| 返済回数・期間 | 60回・最長5年以内 |

| 必要書類 | 代表者の本人確認書類、3ヶ月以内発行の印鑑証明書 ・法人:3ヶ月以内発行の発行登記事項証明書(履歴次項全部証明書)・直近2期分の決算報告書 ・個人事業主:原則直近2年分の確定申告書・借入計画書 |

| 契約締結費用 | 印紙代(実費) |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第10位・ユニーファイナンス

「貸付金利:12.00~17.95%」

1971年に名古屋で創業し50年近く愛知・三重の中小企業の資金調達をサポートしているのが株式会社ユニーファイナンスです。

2011年消費者金融大手のプロミスと提携し全国のプロミスATMで借り入れ・返済を行えます。 提供する融資商品は無担保ローン・不動産担保ローン・ビジネスローンで、ビジネスローンはスピード審査・スピード融資が魅力です。

(18)事業者向けビジネスローン(貸付金利:12.00~17.95%)

| 商品名 | 事業者向けビジネスローン |

| 利用資格 | 満23~70歳未満の定期的な収入と返済能力のある自営業者 |

| 資金使途 | 事業性資金 |

| 融資金額 | 300万円以下 |

| 担保・保証人 | 原則無担保・法人の場合は代表者の連帯保証 |

| 貸付利率(実質年率) | 12.0~17.95% |

| 遅延損害金利率 | 20.0%以下 |

| 返済方式 | 残高スライドリボルビング方式・元金均等分割方式・元利均等分割方式 |

| 返済回数・期間 | 原則36回・3年以内 |

| 必要書類 | 代表者の本人確認書類、印鑑証明書 ・法人(登記事項証明書、2期分の決算報告書) ・個人事業主(直近2年分の確定申告書、借入計画書) |

| 契約締結費用 | 印紙代(実費)・審査の必要書類(実費) |

| 特記事項 | |

| 取引可能地域 |

(19)事業者向けスーパービジネスローン(貸付金利:12.00~14.95%)

| 商品名 | 事業者向けスーパービジネスローン |

| 利用資格 | 満23~70歳未満の定期的な収入と返済能力のある自営業者 |

| 資金使途 | 事業性資金 |

| 融資金額 | 1,000万円以下 |

| 担保・保証人 | 土地、建物、有価証券・法人の場合は代表者の連帯保証 |

| 貸付利率(実質年率) | 12.00~14.95% |

| 遅延損害金利率 | 20.0%以下 |

| 返済方式 | 残高スライドリボルビング方式・元金均等分割方式・元利均等分割方式 |

| 返済回数・期間 | 期間 原則60回・5年以内 |

| 必要書類 | 代表者の本人確認書類、印鑑証明書 ・法人(登記事項証明書、2期分の決算報告書) ・個人事業主(直近2年分の確定申告書、借入計画書) |

| 契約締結費用 | 印紙代(実費)・審査の必要書類(実費) |

| 特記事項 | |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第11位・アコム

「貸付金利:12.0~18.0%」

消費者金融大手のアコムは現在、三菱UFJフィナンシャルグループに加盟する銀行系金融機関として運営されています。

個人消費向け融資商品を中心に取扱う中で事業者向け融資商品としてビジネスサポートカードローンの提供も行っています。

(20)ビジネスサポートカードローン(貸付金利:12.0~18.0%)

| 商品名 | 商品名 ビジネスサポートカードローン |

| 利用資格 | 業歴1年以上でアコムの所定基準を満たす個人事業主(法人不可) |

| 資金使途 | 不問 |

| 融資金額 | 1~300万円 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 12.0~18.0%(融資額100万円の場合は12.0~15.0%) |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 定率リボルビング返済方式 |

| 返済回数・期間 | 1~89回以内・最長8年7ヶ月以内 |

| 必要書類 | 本人確認書類(運転免許証・個人番号カード・健康保険証+住民票など) ・直近1期分の確定申告書B(第一表)の写し |

| 契約締結費用 | 不要 |

| 特記事項 | 利用資格は個人事業主のみ法人不可 |

| 取引可能地域 |

ノンバンクビジネスローン低金利ランキング第12位・アプラス

「貸付金利:12.0~18.0%」

消費者金融大手のアプラスは現在、新生銀行グループに加盟する銀行系金融機関として個人消費向け融資商品を中心に運営されています。

目的別ローンの1つに個人事業主向けの融資商品としてビジネスローンの提供も行っています。

(21)目的別ローン・ビジネスプラン(貸付金利:14.4~16.8%)

| 商品名 | 目的別ローン・ビジネスプラン |

| 利用資格 | 業歴3年以上で20~65歳未満の個人事業主(法人不可) |

| 資金使途 | 不問 |

| 融資金額 | 10~200万円以内 |

| 担保・保証人 | 無担保・無保証人 |

| 貸付利率(実質年率) | 14.4~16.8% |

| 遅延損害金利率 | 20.0% |

| 返済方式 | 元利均等返済方式・ボーナス併用元利均等返済方式 |

| 返済回数・期間 | 6~84回以内・6ヶ月~7年(融資額30万円以下は36回以内・100万円以下は60回以内) |

| 必要書類 | 本人確認書類(運転免許証・個人番号カード・健康保険証+住民票など) ・収入証明書類(確定申告書・2期分の青白申告書など) ・アプラス所定のビジネスプラン借入計画書 |

| 契約締結費用 | 不要 |

| 特記事項 | 利用資格は個人事業主のみ法人不可 |

| 取引可能地域 |

フレキシブルな対応が期待できるビジネスローンは効果的な資金調達方法!

資金調達方法として低金利で融資を行う銀行のプロパー融資をイメージする方が少なくないと思いますが、プロパー融資は融資審査のハードルが高い傾向にあるため信用保証許協会の保証付き融資「制度融資」が広く利用されています。

しかし制度融資は公的機関である信用保証協会の審査を通過する必要があることや、万一返済不能となった場合は保証協会が代位弁済を行うものの債権が保証協会に譲渡されると一括返済を求められるなど決して利用条件に恵まれているとは言えません。

銀行が提供するビジネスローンを利用すれば審査基準が緩くなり、審査が甘いと言われていますので銀行のビジネスローンは金利面を見ても非常に効果的な資金調達手段だと言えるでしょう。

しかし審査基準が緩く審査が甘いとはいっても銀行の審査はノンバンクに比べると厳しい傾向にあると言えます。

また、利用申込から融資までに時間がかかるのもデメリットだと言えます。

ノンバンクのビジネスローンは銀行に比べると低金利ではないものの、審査が甘く融資までのスピードが速いのが魅力です。 銀行・ネット銀行・ノンバンクのビジネスローンを比較しながら最良のビジネスローンで資金調達を行ってみてはいかがでしょうか。

【まとめ】ビジネスローンを取り扱う業者は多い

いかがだったでしょうか?

今回は特に融資を受けやすいビジネスローンとして独自調査のうえご紹介しました。

冒頭にも記載していますが、融資の上限は規約的に高額でも実際には上限まで融資を受けられない場合もありますので、表面上の数字はうのみにしないほうが良いです。

ビジネスローンは無担保や審査スピードの面で活用しやすいメリットがありますので、上手に選んで資金調達に活かしましょう。

おすすめランキング1位のビジネスローンはこちら

※ビジネスローンについて詳しい内容はこちら